腾讯登录

腾讯登录体外诊断试剂市场需求增长快速 行业呈现“割据化”格局

| 导读 | 一、体外诊断试剂市场发展现状 诊断试剂是指采用免疫学、微生物学、分子生物学等原理或方法制备的、在体外用于对人类疾病的诊断、检测及流行病学调查等的诊断试剂。 |

一、体外诊断试剂市场发展现状

诊断试剂是指采用免疫学、微生物学、分子生物学等原理或方法制备的、在体外用于对人类疾病的诊断、检测及流行病学调查等的诊断试剂。

《体外诊断试剂注册管理办法(试行)》所称体外诊断试剂是指按医疗器械管理的体外诊断试剂,包括可单独使用或与仪器、器具、设备或系统组合使用,在疾病的预防、诊断、治疗监测、预后观察、健康状态评价以及遗传性疾病的预测过程中,用于对人体样本(各种体液、细胞、组织样本等)进行体外检测的试剂、试剂盒、校准品(物)、质控品(物)等。

体外诊断试剂分类

|

类别 |

诊断基本原理 |

主要应用领域 |

主要诊断技术 |

|

生化试剂 |

生物化学反应为主 |

肾功能、血常规及风湿等 |

胶乳增强免疫比浊技术、酶循环技术 |

|

免疫试剂 |

抗原抗体的免疫反应 |

肿瘤及传染性疾病等 |

酶免疫、胶体金、化学发光、同位素 |

|

分子试剂 |

分子生物学技术,以核酸杂交进行核酸序列测定为主 |

传染病(如流感、肝炎、性病等)、遗传病(与基因相关)等 |

聚合酶链式反应(PCR)、体外核酸扩增技术 |

|

POCT |

依照不同监测项目使用相应的检测原理 |

心肌梗死标志物检测、血栓预防与治疗 |

肌红蛋白测定、凝血酶源时间测定 |

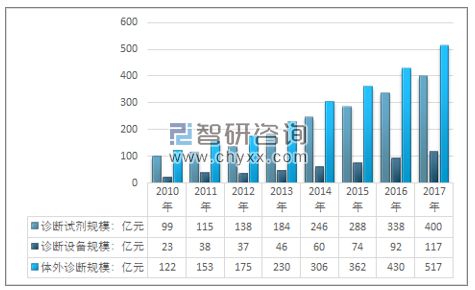

21世纪是生物技术的世纪,体外诊断技术是生物技术在医疗领域最集中的体现之一,是医疗服务和医学变革的前沿,在一定程度上反映医疗水平的高低。近年来,随着居民收入与健康意识不断进步,体外诊断行业的技术进步以及可以诊断的疾病不断上升,我国体外诊断试剂规模不断上升,2016年达到了338亿元,2017年快速上升至400亿元,行业近几年规模走势如下图所示:

2010年~2017年中国诊断试剂规模走势图

智研咨询发布的《2019-2025年中国体外诊断试剂市场专项调查及发展趋势分析报告》数据显示:我国体外诊断行业起步于20世纪80年代,行业整体技术水平与欧美发达国家相比存在较大差距,近年来,随着下游需求的高速增长,国内企业获得了良好的发展契机,技术差距加速缩小的趋势已然形成。随着人口老龄化、保险覆盖率及支出不断增加、收入增长等因素的驱动,体外诊断产业已成为我国最活跃、发展最快的行业之一,在疾病预防、诊断和愈后判断、治疗药物筛选检测、健康状况评价以及遗传性预测等领域发挥着愈来愈大的作用。2017年我国体外诊断市场规模517亿元,其中体外诊断设备规模117亿元,体外诊断试剂市场规模400亿元。

2010-2017年中国体外诊断市场规模情况

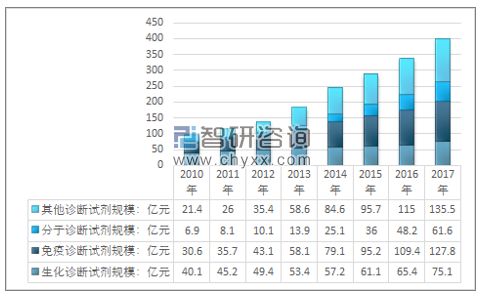

在产品方面,诊断试剂行业早期临床化学诊断市场份额最大,但近年来免疫诊断已逐渐超过临床化学诊断的份额,而分子诊断作为新兴发展起来的技术,在所有诊断类型中发展最快,主要原因是人类基因组研究的深入大大拓展了分子诊断的研究领域,推动了检验医学在疾病诊断和评价预后方面的发展。另外,化学发光诊断试剂有望成为国内未来免疫诊断领域的主流产品。2017年我国体外诊断试剂规模400亿元,其中,生化诊断试剂规模75.1亿元;免疫诊断试剂规模127.8亿元;分子诊断试剂规模61.6亿元。如下图所示:

2010-2017年中国体外诊断试剂细分市场规模情况

二、体外诊断试剂市场竞争格局

体外诊断试剂行业在我国属于新兴产业,与欧美国家相比起步晚,产业化发展相对滞后。目前我国体外诊断试剂生产企业约300~400家,其中规模以上企业近200家,但年销售收入过亿元的企业仅约20家,企业普遍规模小、品种少。

近几年我国体外诊断试剂行业已从导入期步入发展期,市场需求快速增长,国内企业抓住机遇,凭借产品性价比高和更为贴近本土市场的优势,不断抢占份额,致使原以进口产品为主导的市场格局被逐渐打破。随着研发投入的加大和产品质量水平的提升,我国体外诊断试剂行业现已涌现一批实力较强的本土企业,集中在生化、免疫、分子诊断三大领域,并在某些产品领域逐渐具备与国际巨头竞争的实力。

目前我国体外诊断试剂生产企业有1200多家,规模较大的公司有科华生物、达安基因、九强生物、利德曼、深圳迈瑞、四川迈克、中生北控、复星长征等,其中已上市公司有科华生物、达安基因、利德曼、伊普诺康等。

2018年上半年主要体外诊断企业经营情况

|

- |

2018年上半年收入:亿元 |

净利润:亿元 |

|

安图生物 |

8.48 |

2.47 |

|

达安基因 |

8.02 |

0.6 |

|

万孚生物 |

8.01 |

1.62 |

|

麦克生物 |

12.46 |

2.32 |

|

迪安诊断 |

29.6 |

2.04 |

|

润达医疗 |

27.94 |

1.4 |

|

九强生物 |

3.41 |

1.15 |

|

艾德生物 |

2.02 |

0.7 |

|

基蛋生物 |

3.1 |

1.31 |

|

科华生物 |

9.74 |

1.37 |

|

美康生物 |

14.58 |

1.28 |

|

迪瑞医疗 |

4.39 |

1.02 |

|

透景生命 |

1.4 |

0.51 |

|

开普生物 |

2.5 |

0.46 |

|

利德曼 |

3.43 |

0.38 |

|

博辉创新 |

2.75 |

0.17 |

|

赛力斯 |

5.74 |

0.48 |

|

金域医学 |

21.15 |

0.96 |

|

三诺生物 |

7.61 |

1.68 |

|

贝瑞基因 |

6.45 |

1.46 |

|

华大基因 |

11.41 |

2.08 |

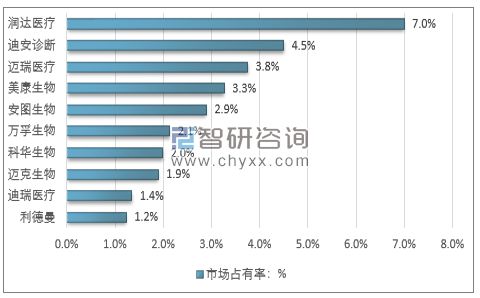

国内企业市场割据竞争的格局较为明显,实力较强的综合性企业还较少,行业排名靠前的企业主要是在某一领域具备竞争优势。目前国内各领域领先企业正积极进行多元化发展,一是依托原有优势纷纷进入生化、免疫、分子诊断试剂等多个领域,以丰富试剂产品种类;二是开展上游核心原料以及配套诊断仪器的自主研发生产,以增强市场竞争实力;三是开始积极开拓国外市场,尤其是亚非拉等发展中国家市场。随着国内领先企业技术研发实力的提升和经营规模的壮大,预期行业市场集中度将进一步提高,同时国内领先企业与国外企业在高端市场的竞争能力也将快速提升。

2017年中国体外诊断行业重点企业市场份额

三、体外诊断试剂行业面临问题

一是体外诊断试剂发展迅速,而体外诊断试剂注册周期长,新研制的产品在注册成功时,可能已过时,生产厂家的注册积极性不高;

二是已有注册证体外诊断试剂品种远远不能满足临床需求,导致临床上使用无注册证体外诊断试剂产品尤其是病理科领域;

三是特殊诊断试剂比如药敏试剂、特殊病、罕见病诊断试剂,注册困难,并且市场需求不大,药敏等特殊试剂的阳性细胞株很难找到,特殊病、罕见病临床病例较少,搜集全国范围有可能也无法达到目前临床注册病例数的要求;

四是体外诊断试剂产品贮存运输环节有断链的风险;

五是国内生产企业自主研发创新不够,低水平重复较为普遍,国外体外诊断试剂核心技术无法掌握,产品的效价稳定性较差。

四、体外诊断试剂产业应对措施

积极加强自身建设

面临再多的困难和挑战,首先行业内的企业自身要积极努力,不断进行调整、不断加强自身管理。不能等着环境变好、政策扶持,而只有通过自身努力才能使环境变好、市场认可,才会得到政策更多支持。

政府积极鼓励和扶持

虽然体外诊断行业还很弱、还很小,但面对着很大的发展空间和机遇,更需要政府的积极鼓励和扶持。产业政策制订和法律法规制订,既要看到国际发展水平,更要看到国内发展实际,包括中国经济发展实际、中国医疗机构实际、体外诊断产业实际,还有政府运行和管理实际。

通过各种方式推进行业发展

由于体外诊断技术和产品的多样性、市场的广泛性,一家企业很难什么都能做,、并且什么都能做得好。因此不仅要加强自主开发研究,还要靠各种联合发展之路,联合研发、合作生产、共同市场推广、产业整合等等。而且中国资本市场的发展也为体外诊断产业发展提供了很好机会和平台。

作为一个新兴产业,坚信只要行业内企业首先自己积极努力,再加上政府的大力支持,体外诊断行业一定能发展成为具有国际竞争力的产业,为中国医疗事业发展,为推动中国及国际检验医学水平的提高做出特有的贡献。

五、体外诊断产业发展趋势

中国已进入老年社会,健康体检需求也在增长,以及医生多点执业、远程医疗、分级诊疗、医保全履盖、健康产业发展规划等相关政策的实施,体外诊断市场将持续发展,尤其是在政府推动下县级医院快速发展,将持续对体外诊断产品,特别是某些细分领域有很大的需求,市场在未来3-5年仍将有二位数增长。

来源:中国产业信息网

(转化医学网360zhyx.com)

还没有人评论,赶快抢个沙发