腾讯登录

腾讯登录美国肿瘤领域投资特点及项目分布

| 导读 | 2005-2014十年间,不论是风险投资、IPO、增发股票(follow-on public offer)或者并购,肿瘤领域的投融资规模都独占鳌头。其中一个原因是肿瘤并非是一个单一的疾病,而是多种疾病的总称。在美国官方的临床实验数据库中,肿瘤领域经常进一步细分为超过100种以上的字领域。 |

2005-2014十年间,不论是风险投资、IPO、增发股票(follow-on public offer)或者并购,肿瘤领域的投融资规模都独占鳌头。其中一个原因是肿瘤并非是一个单一的疾病,而是多种疾病的总称。在美国官方的临床实验数据库中,肿瘤领域经常进一步细分为超过100种以上的字领域。

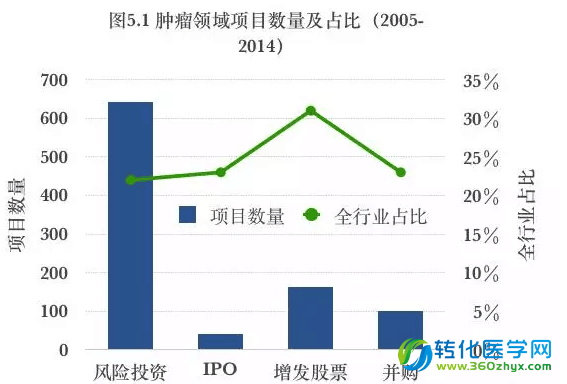

从图5.1可以看出,肿瘤领域的项目中以风险投资阶段为最多,总数达到642个,占生物医疗行业该阶段所有项目的22%,这说明肿瘤领域的早期投资极为活跃;与此形成鲜明对比的是,IPO数量只有40个,并购数量也只有101个,这意味着早期投资的失败率极高,而且IPO不易。

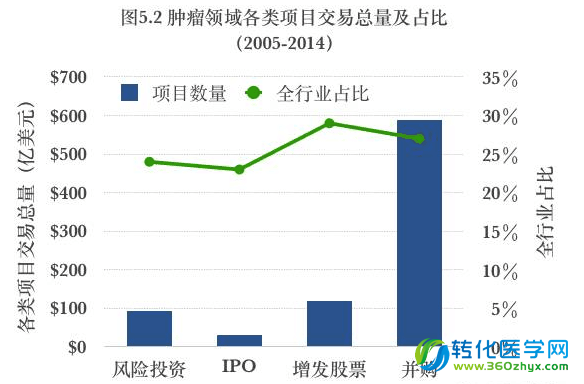

图5.2进一步显示了并购作为项目退出的方式占据压倒性优势。因此,在风险阶段投资时即引入产业资本(corporate venture capital)为日后的并购铺路是投资成功的关键因素。关于产业资本投资早期项目的影响以后会另文详述。

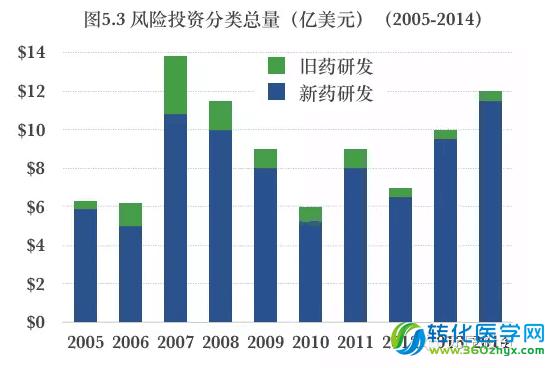

风险投资在过去十年间不断涌入肿瘤领域,2014年达到了顶峰。其中,90%的投资进入了新药的研发(图5.3)。多年高强度的投资带来了一系列的技术创新,特别是在肿瘤免疫(immuno-oncology)、靶向抗体(targeted antibody)和选择性激酶抑制剂(selective kinase inhibitors)等几个子领域。大部分的风险投资基金投入了处在二期临床的项目,但是肿瘤免疫领域是个例外,各个阶段的项目都得到了大量资金的投入。

肿瘤领域的IPO在2013年和2014年保持了较高水平(图5.4)。2013年共有18个项目IPO,共融资12亿美元;2014年共有10个项目IPO,共融资10亿美元。值得指出的是,2014年IPO的项目中70%是早期项目,其产品处在临床前(pre-clinical)或一期临床阶段;相较而言,2013年IPO的项目中只有约50%的为早期项目。这显示资本市场对于肿瘤领域的初创企业接受度逐渐提高。

并购

2014年肿瘤研发阶段项目的并购总额(仅含upfront payment)为14亿美元,比2010-2013年年平均总额(20亿美元)有所下降。其中,2014年的并购总额中的一半(7.25亿美元)来自一个一期临床项目的单项并购交易。除此之外的大部分并购交易额都在1亿美元以下。造成这个现象的主要原因是收购方开始大量使用contingent value rights等手段来降低交易的初始金额,要求被收购的一方在达到了约定的绩效(例如通过临床实验等)才可获得进一步的投资。

在研项目

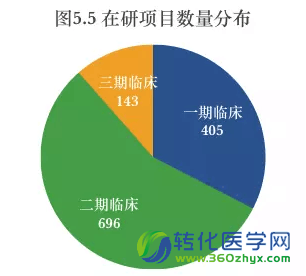

肿瘤类在研项目据统计有1234个(图5.5),为各类疾病之最,约占生物制药行业所有在研项目的67%。其中,47%的在研项目属于联合研发,特别是三期临床的在研项目中有半数的为联合研发项目。

肿瘤领域投资应关注新药开发,特别是肿瘤免疫领域;

肿瘤领域项目退出以并购为主,应尽早引入产业资本、以提高项目退出的成功率;

早期投资人应在增发股票时而非IPO时退出,以获得最大的投资回报;

肿瘤领域在研项目以二期临床药物为主。(转化医学网360zhyx.com)

还没有人评论,赶快抢个沙发