腾讯登录

腾讯登录全球二代基因测序行业投研报告

| 导读 | ➀数据分析成为基因测序行业发展的关键环节;➁生殖健康领域产品相对成熟,市场仍有较大发展空间;➂中国基因测序市场增长率超20%,为增长最快国家之一。 |

摘要:➀数据分析成为基因测序行业发展的关键环节;➁生殖健康领域产品相对成熟,市场仍有较大发展空间;➂中国基因测序市场增长率超20%,为增长最快国家之一。

基因测序行业发展环境分析

● 政策环境:政策利好,临床级产品监管逐步规范化

2016年3月,科技部发布《关于发布国家重点研发计划精准医学研究等重点专项2016年度项目申报指南的通知》,将“精准医学研究”列为2016年优先启动的重点专项之一。政府鼓励和支持以基因测序为基础的精准医疗,行业迎来政策红利。

政府在鼓励行业发展的同时,也逐步加强临床级基因测序产品的监管。2014年,卫计委和食品药品监管总局加强基因测序行业监管,规定基因检测仪器、诊断试剂和相关医用软件等产品,需经CFDA审批注册,并经卫计委批准技术准入方可临床应用。此后分别批准了华大基因、达安基因和贝瑞和康等企业的基因测序诊断NIPT产品,无创产检和肿瘤测序等临床级别的基因测序产品和服务逐步走向规范化。

世界银行数据显示,除中低收入国家外,其余各类收入类型国家人均医疗支出占人均GDP的比重均呈现逐年上升趋势。医疗保健人均支出占比的提高,一方面来自医疗费用的上涨,另一方面则来自人们对于健康的重视程度的提高。

艾瑞分析认为,随着人均收入的增长,人们越来越重视自己的健康状况,因而人均医疗支出占比也呈现逐步上升的趋势。人们健康意识的提高,将有利于提高用户或病患对于基因测序产品和服务的接受度和付费意愿。

卫生统计年鉴数据显示,2013年城市居民主要疾病死亡率前三分别为恶性肿瘤、心脏病和冠心病,这组数据表明肿瘤等复杂疾病在我国具有较高的死亡率。而传统治疗方案在治疗肿瘤等复杂疾病时,治疗效果不佳。数据显示,传统治疗方案在肿瘤治疗上的用药无效率高达75%,在老年痴呆症治疗上的用药无效率为70%,在糖尿病治疗上的用药无效率为43%。

艾瑞分析认为,传统医学在治疗复杂疾病时的效果并不佳,同时人们也逐渐意识到大多数复杂疾病是自身基因同外界环境和个人生活习惯等因素共同作用的结果,迫切需求在治疗上的个性化。

从1986年第一台商用基因测序设备出现,到第二代测序设备出现,中间间隔19年;而第二代设备到第三代设备只用了5年,基因测序设备更新迭代的速度正在加快。目前二代测序设备在通量、准确度上都有了较大的提高,同时测序成本也随之大幅度下降,已成为商用测序的主流;三代测序设备在DNA 序列片段读长上优于二代设备,但在准确度上较二代设备差,未来随着技术的改善,三代测序设备也将更为稳定和成熟。

基因测序技术历经Sanger双脱氧终止法、边合成边测序法和单分子测序法等三代技术。一代技术在读长和准确率上具有优势,但其通量较小并且成本非常高;二代技术改进了一代技术在通量上的问题,同时大幅度降低了测序成本,但二代技术在读长上较短;三代技术在读长上优于二代技术,但在准确率上较二代技术差,目前还不成熟。现阶段,二代技术同三代技术并存,由于三代技术在准确率上不高,技术有待进一步完善,因而使用范围还比较小;二代技术凭借高通量和较高的准确率拥有较高的使用率,是目前主流的基因测序技术。

艾瑞整理公开数据显示,基因测序成本呈现大幅度下降趋势,2001年平均每兆数据量基因测序成本是5292.4美元,单人类基因组测序成本是9526.3万美元,至2006年新一代测序技术推出,平均每兆数据量基因测序成本下降至581.9美元,单人类基因组测序成本下降至1047.5万美元,此后基因测序成本以超“摩尔定律”的速度不断下降,从单个人类基因组1000万美元下降到 2013年的5000美元;2014年1月Illumina推出HiSeq X Ten 更是将单人类基因组测序成本降至1000 美元以下。

艾瑞分析认为,伴随基因测序技术的更新换代,基因测序的成本不断下降的趋势仍将继续。基因测序成本的进一步下降,将为基因测序技术的广泛使用提供良好的经济基础,也将推动医疗行业的大变革。

● 国外基因测序产业链图谱

● 上游:测序设备由国外垄断,国产设备多方式突围

艾瑞整理公开数据显示,目前共有7389台基因测序设备,分布在60多个国家中,其中Illumina公司的HiSeq2000、GA2x、MiSeq和NextSeq等测序平台占比为83.9%;ThermoFisher公司的SOLiD、IonTorrent和IonProton等测序平台占比为9.9%;Roche公司的454平台占比为5.3%。Illumina和ThermoFisher设备占比超过90%,上游基因测序设备制造已形成垄断。

尽管基因测序设备目前仍由国外垄断,但国内企业已经通过各种方式研发和生产基因测序设备。基因测序设备国产化主要有三种方式:1)自主研发方式,如紫鑫药业同中科院合作开发的二代测序设备BIGIS系列产品,华因康开发的基因测序仪HYK-PSTAR-IIA;2)收购国外企业的方式,如华大基因于2013年收购美国Complete Genomics公司,获取CG公司基因测序设备知识产权;3)合作开发的方式,如贝瑞和康和Illumina合作开发的基因测序仪NextSeqCN500。

基因测序上游设备制造环节目前处于国外垄断状态,且进入技术门槛非常高,一般企业难以从上游设备制造环节切入市场。相较于上游设备制造环节,中游的基因测序服务在技术门槛上相对要低一些。近几年,尽管卫计委和药监局对基因测序临床应用市场加强了管理,但消费级基因测序服务企业层出不穷,目前已有超过150家企业和机构从事基因测序相关业务。

艾瑞分析认为,国内提供基因测序服务的机构呈现逐年增长的趋势,随着测序服务机构数的增长,测序服务市场的竞争也将趋于白热化。而整个测序服务行业的竞争加剧,在一定程度上也将驱动测序服务价格下降。

2014年药明康德、云健康和诺禾致源分别引入HiSeq X 10测序平台,掀起中国企业采购“测序神器”的第一波小高潮。2016年4月,多家基因测序公司集中引进IlluminaHiSeq X Ten,掀起引进“测序神器”的第二波高潮。目前累计对外披露拥有IlluminaHiSeq X Ten的企业(或机构)有8个,共计9套测序平台。

HiSeq X Ten是Illumina于2014年推出的测序系统,其功能定位为工厂规模的测序平台,由10台超高通量测序仪组成,测序读长为2×150bp,单台仪器每次运行可产出高达1.8Tb的数据,10台仪器同时运行时,每周至少可完成320个人类基因组测序,每年至少完成18000个人类基因组测序。

艾瑞分析认为,目前我国基因组测序需求主要来自科研机构,多加企业密集引入HiSeq X 10测序平台,将有利于我国基因组学的发展,但是目前科研机构对于基因组测序的需求远低于基因组测序服务的供给能力,整体而言,基因组测序处于供大于求的状态,竞争将加剧。

艾瑞整理公开数据显示,全球基因测序数据分析市场规模发展迅速,2012 年市场规模不超过 2 亿美元的市场,预计 2018 年将达到接近 6 亿美元,复合增长率为 22.7%。

艾瑞分析认为,随着高通量测序设备的广泛应用,基因数据量也呈倍数增长。数据量的增长,也使得基因测序的工作重心从繁重的人工测序转到了中游的数据分析上。从二代测序仪运行下来得到的原始数据并不能提供关于疾病的信息,需要后期经过基因组的比对,数据的过滤筛选等多个步骤才能得到基因组上的变异信息,才能为疾病的诊断和治疗提供参考。基因数据分析和解读,关系到下游基因测序的应用,其是掣肘基因测序行业发展的关键环节。

目前基因测序数据分析市场行业集中度比较低,全球越有超过 100 家生物信息公司从事基因数据的分析和处理。同时现阶段生物信息公司业务往往大而杂,而专注某一医疗领域的生物信息公司(如精准癌症)少之又少。国内市场专注基因组数据分析的生物信息公司并不多,该领域值得期待。

随着高通量测序技术的出现及应用,人类基因组的测序成本从1000万美元下降至 1000 美元以下,同时基因数据也呈指数增长。尽管当前基因测序成本大幅下降,但是基因测序的应用仍主要集中在医疗领域,且主要集中在生殖健康和肿瘤诊断治疗两个领域,在临床上的应用范围并不广泛。

艾瑞分析认为,限制基因测序临床上大规模应用的主要原因有:1)从基因数据到知识的滞后,复杂疾病是由于心理因素、生活习惯、自然环境、居住环境和社会环境等多方面因素作用于人体而导致的;2)人体生物信息复杂而多样,以DNA 为基础的基因测序只能反映细胞活动的一部分机制;3)样本处理能力还不高,现阶段对各种样本(血、组织、粪、便等 )。

的处理能力还比较弱,还不能普遍实现从各类样本中提取出与某类疾病相关的极少量核酸。

艾瑞整理公开数据显示,2015年上半年华大基因Top5客户中,科研机构占了3个,来自这三个科研机构的销售收入为5563.9万元,在总销售收入中的占比为6.8%,说明华大基因的大客户主要来自中国科学院等科研机构。此外,GEN研究报告也显示,目前科研机构是基因测序服务的主要应用机构,占比为64.0%,其次是生物科技公司,占比为17.0%。

艾瑞分析认为,目前基因测序的应用主要还是以基础研究为主,临床及健康管理方向还未得到广泛应用。一方面,基因数据分析和解读上仍有较大限制,基因数据的解读目前很大程度还停留在基因水平,而不是精确的基因突变水平,同时基因数据未能同病患生理体征、生活习惯检测和微观环境等多维度数据进行综合分析;另一方面,目前测序技术周期较长(以周为单位)和成本较贵(以万为单位)。随着基因测序技术的更新迭代和医疗大数据的兴起,未来基因测序将在临床和个人健康管理上得到广泛应用。

● 临床医疗是目前基因测序主要应用领域之一

基因测序目前可应用于医疗领域和非医疗领域。医疗领域的应用领域主要有生殖健康、遗传病检测、新药研发、肿瘤诊断及治疗、心血管疾病以及医学基础研究,其中生殖健康、肿瘤诊断及治疗、新药研发和医学基础研究是目前最主要的应用领域。基因测序在非医疗领域的应用主要有环境污染治理、生物多样性保护、食品及中药材同源鉴定、农牧业育种及司法鉴定等。

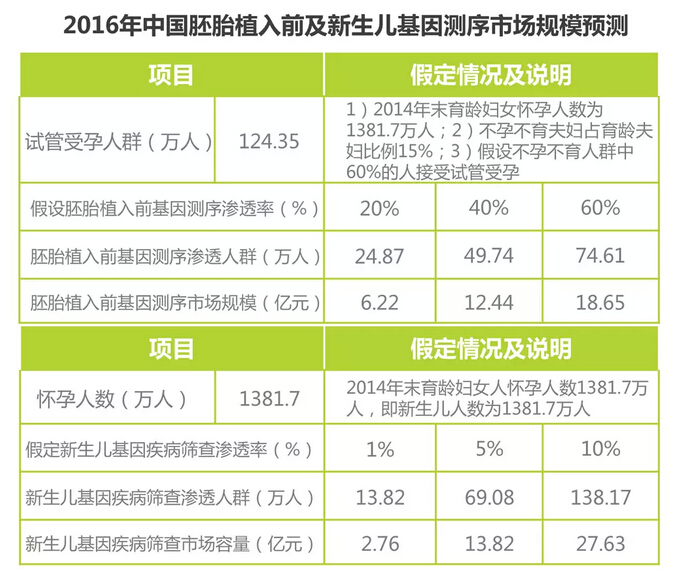

基因测序技术在生殖健康领域的应用可分为胚胎植入检查、产前检查和新生儿疾病筛查。基因测序技术在生殖健康领域的应用较早,同时卫计委和CFDA在2014年也加强了对相关产品的监管,目前生殖健康基因测序产品已开始逐步成熟。

艾瑞分析认为,我国二胎政策的放开,高龄产妇和新生婴儿的数量将有一定的增长,同时对于产前检查和新生儿疾病筛查的需求也会增长。此外,我国不孕不育率呈逐年上涨趋势,对于胚胎植入前基因测序服务的需求也将增长。伴随基因测序技术的成熟,生殖健康基因测序服务的渗透率也将增长,行业仍有较大的发展潜力和空间。

肿瘤是机体在各种致癌因素作用下,局部组织的细胞在基因水平上失去对其生长的控制增生所形成的新生物。《2014 年世界癌症报告》数据显示,全球癌症病例预计癌症新增病例会从 2012 年的 1400 万,递增至 2025 年的1900 万,到 2035 年将达 2400 万。

Illumina公司预测基因测序全球总市场容量为200亿美元,肿瘤诊断与治疗应用方向为120亿美元,占比为60%,是基因测序最大的应用市场。同时,麦肯锡预测基因测序技术在肺癌、肠癌、乳腺癌和前列腺癌等领域的渗透率将高于20%。

艾瑞分析认为,肿瘤诊断和治疗是基因测序最具发展潜力的应用市场,主要原因有:1)全球癌症发病率逐步攀升,癌症负担正在不断加重,8 个死亡病例中就有 1 个就是癌症,特别对中国而言,人口老龄化的不断增加,环境污染和食品安全问题日益恶化,都使癌症的负担尤为突出;2)由于肿瘤具有显著的个体差异性,传统医疗方式在肿瘤治疗上具有非常大的局限性,而基因测序能够提供病患个体差异信息,并为肿瘤治疗提供指导,能够提高用药的安全性和有效性。

艾瑞整理公开数据显示,全球基因测序市场规模呈逐年增长的趋势,2007年全球基因测序市场规模为7.9亿美元,到2014年市场规模为54.5亿美元,预计2018年全球基因测序市场规模将超过110亿美元,年复合增长率为21.1%,市场增长迅速。

艾瑞分析认为,基因测序服务和上游基因测序耗材和试剂是带动市场规模快速增长的主要因素。随着基因测序技术的成熟,基因测序成本呈逐年下降趋势,测序成本的下降,将提高基因测序服务的渗透率,进而推动市场快速发展。基因测序需求增长的同时,也增加了对基因测序耗材和试剂的需求,因此在基因测序服务增长的同时,也带动了测序耗材和试剂的增长。

还没有人评论,赶快抢个沙发