腾讯登录

腾讯登录【深度报告】2025年,“肿瘤免疫疗法”市场将达600亿美元

| 导读 | 肿瘤免疫治疗原理是应用免疫学的方法,提高肿瘤细胞的免疫原性,激发和增强机体抗肿瘤免疫应答,从而抑制肿瘤生长。肿瘤免疫治疗有望成为继手术、化疗、放疗和靶向治疗后,肿瘤治疗领域的一场革新。 |

肿瘤免疫治疗原理是应用免疫学的方法,提高肿瘤细胞的免疫原性,激发和增强机体抗肿瘤免疫应答,从而抑制肿瘤生长。肿瘤免疫治疗有望成为继手术、化疗、放疗和靶向治疗后,肿瘤治疗领域的一场革新。

肿瘤免疫治疗的热门靶点包括 PD-1,PD-L1,CTLA-4。2011年CTLA-4单抗 Yervoy被美国FDA批准用于晚期黑色素瘤的二线治疗,标志着肿瘤免疫治疗时代到来。

2014年底和2015年,PD-1单抗陆续获批用于黑色素瘤、非小细胞肺癌和肾癌治疗,将免疫治疗推向肿瘤治疗的高峰。未来,伴随新适应症获批和PD-L1单抗的研发推进,肿瘤免疫治疗将占据肿瘤治疗的半壁江山。

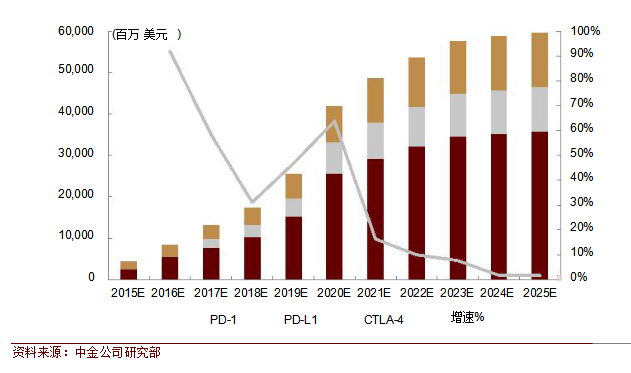

600亿美元市场空间

目前,PD-1药物在黑色素瘤、非小细胞肺癌、肾癌领域已经获批,其他适应症的临床试验正在进行中。预计 2025 年,PD-1 单抗市场规模将达到358亿美元。PD-L1目前未有产品上市,预计上市后市场规模约为 PD-1单抗市场规模的30%。

到2025 年,PD-L1 的市场规模将达107亿美元。CTLA-4单药和联合PD-1治疗肿瘤也取得了不错的临床效果,预计CTLA-4 的销量为PD-1销量的 37%。到2025 年,CTLA-4单抗药物的销售额将达133亿美元。至2025年,三种靶向药物全部市场规模有望达598亿美元。

2015~2025年免疫治疗单抗(PD-1+PD-L1+CTLA-4)市场规模预测

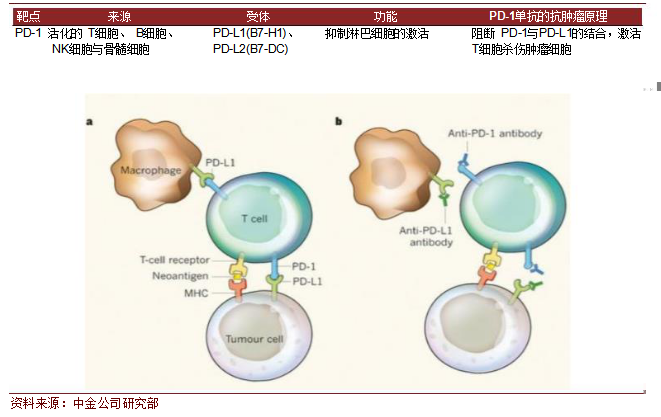

PD-1单抗——肿瘤免疫治疗的明星PD-1为程序性细胞死亡受体1(Programmed cell death 1,PD-1),当淋巴细胞上的PD-1与其相应的受体PD-L1、PD-L2 结合后,会抑制淋巴细胞活化,这是免疫系统的一种正常的自稳机制,因为过度的T细胞激活会引起自身免疫病。

当肿瘤细胞的PD-L1与淋巴细胞上的 PD-1 大量结合后,会抑制T细胞功能,使得肿瘤逃逸体内的免疫清除。PD-1单克隆抗体的作用机制即为阻断体内PD-1 与配体PD-L1之间的结合,使T细胞发挥正常功能,进而利用自身免疫将肿瘤细胞消灭。

PD-1单抗作用机制

其他国外公司也都在进行 PD-1 单抗的研发竞争。CureTech 和Teva 公司正在合作研发新药

pidilizumab(人源化抗PD-1单抗)。Amplimmune公司正在研发 MEDI0680(AMP-514)为抗

PD-1单抗,适应症为一些实体瘤。

同时恒瑞与美国Incyte公司在美国达成协议,将具有自主知识产权的PD-1单克隆抗体项目有偿许可给美国Incyte公司。Incyte支付给恒瑞医药2,500美元的首付款和总计7.7亿美元的里程碑款。

2015年10月12日,信达生物与礼来就三个PD-1双特异性抗体达成全球开发合作协议,里程碑付款总金额超过10亿美元。百济神州的全人源抗

PD-1的单克隆抗体在澳大利亚进入海外I期临床阶段,于2015年6月5日入组了第一位患者。

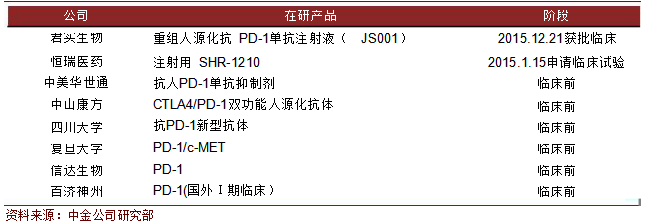

国内在研 PD-1进展

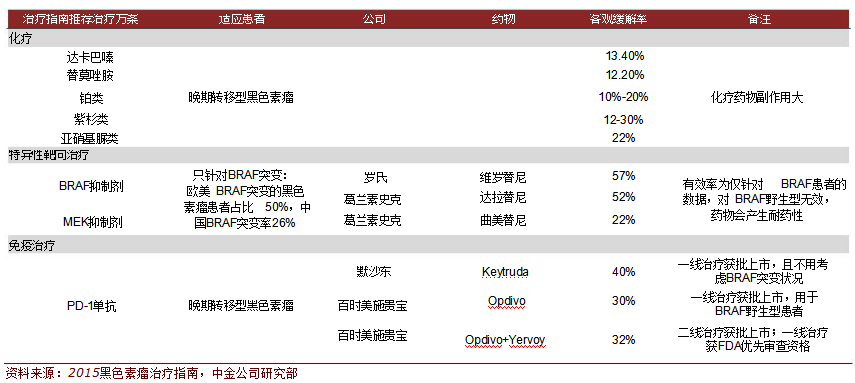

PD-1在黑色素瘤上的临床数据:PD-1获批用于治疗晚期黑色素瘤,与传统化疗相比,PD-1的客观缓解率(30%-40%),高于传统化疗(10%-30%)。与BRAF靶向类药物仅针对BRAF突变这一特定人群比较,PD-1的适应人群更广泛。

PD-1在非小细胞肺癌上的临床数据:PD-1获批二、三线治疗非小细胞肺癌,客观缓解率16%~20%,其中Keytruda在PD-L1阳性患者中可高达 40%。对于一线治疗失败的患者可以接受 PD-1的二线治疗。

晚期黑色素瘤一线治疗不同的方案临床数据对比

PD-1抑制剂是抗癌药的颠覆性产品,其单药有效性已经在黑色素瘤、非小细胞肺癌、肾癌等方面得到试验证实,特别在 PD-L1阳性患者上获得较高的应答率。最好的出路是与其他免疫靶点药物结合使用,多管齐下增强免疫疗法的效果。

PD-1与CTLA-4 联用。百时美施贵宝的药品组合Opdivo+Yervoy,二、三线治疗具有特定突变的黑色素瘤已获批上市,一线治疗晚期黑色素瘤和非小细胞肺癌有望分别于2016年、2019年获批上市。

PD-1与利妥昔单抗联用。CureTech和Teva公司合作研发的新药pidilizumab(PD-1单抗)联合利妥昔对 B细胞淋巴瘤和滤泡细胞淋巴瘤有效。在一项Ⅱ期临床试验中,pidilizumab联合利妥昔单抗治疗复发性滤泡状淋巴瘤也取得疗效。

PD-1与IDO抑制剂联用。Incyte公司的IDO抑制剂Epacadostat和默沙东PD-1单抗

Keytruda联合使用在一个早期临床试验中显示良好的疗效和安全性。PD-1与 T-vec联用。

安进与默沙东于2014年12月签署免疫肿瘤学战略合作,推动癌症疫苗 T-vec与PD-1免疫疗法 Keytruda联合用于晚期黑色素瘤的治疗。2015年6月,双方扩大合作,将该免疫鸡尾酒用于复发性或转移性头颈部鳞状细胞癌的治疗,同时启动该免疫鸡尾酒治疗晚期黑色素瘤的III期临床研究。

PD-1与CCR4单抗联用。2014年12月,百时美施贵宝与日本小野制药、协和发酵麒麟达成临床试验合作协议,计划开展一项 I期临床试验,推进Opdivo和抗CCR4单抗mogamulizumab 组合疗法,用于治疗晚期或转移性实体瘤的安全性、耐受性和抗肿瘤活性。

PD-1与其他药物联用情况

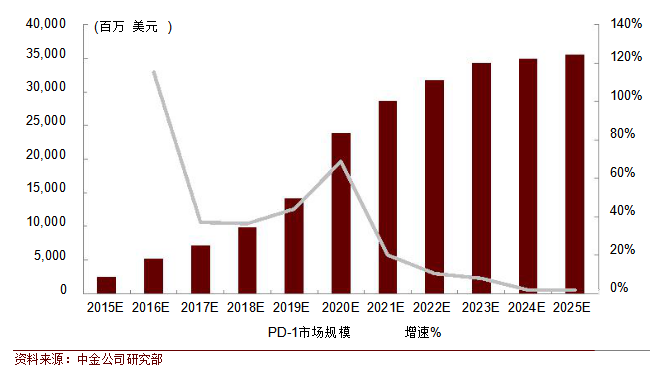

全球PD-1单抗市场规模PD-1市场规模将超350亿美元。PD-1抑制剂是抗癌药的突破性机理,已经在黑色素瘤、肾癌等多个适应症显示疗效,这也意味着未来PD-1的适应症将进一步扩展,预示着巨大的市场潜力。

根据PD-1单抗的适应症和预计药物的上市时间对其市场规模进行分析,预计到2025年PD-1单抗市场规模将达到358亿美元。

2015E~2025E全球 PD-1市场规模预测

1.预测时考虑到PD-1的已经获批适应症黑色素瘤、非小细胞肺癌和肾癌,和PD-1的在研适应症三阴性乳腺癌、头颈部癌、复发霍奇金淋巴瘤、结直肠癌等共11种癌症的市场规模;

2.2015~2025年中,美国和其他地区的 PD-1销售额占比为3:2;

3.考虑到美国医保覆盖率为86.6%,预测疾病治疗渗透率为85%;

4.转移性黑色素瘤患者选择 PD-1单抗治疗的比例为:2015年16%,2016年40%,随后每年5%增长率,直至峰值70%;

5.非小细胞肺癌患者选择PD-1单抗进行一线治疗的比例为:2019年10%,随后每年5%递增,直至峰值30%;

6.非小细胞肺癌患者选择PD-1单抗进行二线治疗的比例为:2015年10%,随后每年5%递增,直至峰值45%;

7.肾癌患者选择PD-1单抗进行二线治疗的比例为:2015年为3%,2016年为15%,随后每年5%递增,直至峰值 30%;

8.根据Opdivo的临床试验数据,使用Opdivo的肾癌患者中位生存时间为25个月,客观应答率为25%,预测肾癌患者中第二年继续选择PD-1治疗的比例为25%;

9.其他适应症PD-1的治疗比例根据一期临床的数据进行估计,治疗周期平均为1年;

10.所有数据来自于临床试验数据。

其他适应症选择 PD-1的治疗比例

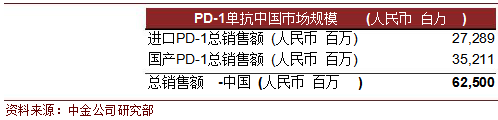

峰值时中国PD-1市场规模625亿人民币,国产PD-1规模352亿人民币。目前还没有 PD-1 单抗的药物进入中国市场,Opdivo

药物已经拿到国内三期临床批文,君实生物获得国内临床批文。

预计 PD-1 在中国的销售峰值为 625 亿人民币,其中进口药物273亿人民币,国产药物352亿人民币。PD-1销售峰值中国市场规模预计基本假设:

1.选择PD-1国产药物与进口药物的患者人数比例为 8:2;

2.中国患者选择用 PD-1治疗黑色素瘤、肾癌、三阴性乳腺癌、头颈部癌、复发霍奇金淋巴瘤、MMR基因缺陷型结直肠癌、晚期卵巢癌、膀胱上皮癌、晚期胃癌、晚期肝癌适应症的比例与美国相同;

3.所有适应症的积极治疗渗透率为 70%;

4.一线治疗非小细胞肺癌患者中,选择PD-1比例为 20%,低于美国的一线 PD-1比例30%(亚洲 EGFR敏感者占50%,欧美仅为 10%,中国患者更适合 EGFR-TKI类药物);

5.进展到二线治疗的晚期非小细胞肺癌比例为60%,二线治疗患者中,选择PD-1比例为40%;

6.中国患者PD-1平均治疗时间与美国相同;

7.预计进口PD-1在中国实际负担售价为56 万人民币/年(美国售价约为15万美元/年,假设进口厂商考虑当地支付能力的基础上利用赠药等机制将售价定为国际市场的 60%);保守估计国产PD-1单抗价格为进口药物的1/3,为18万人民币/年。

PD-1单抗中国市场规模预测

PD-L1单抗免疫疗法原理:PD-L1(程序性死亡分子 1配体-1)又称B7同源分子1(B7-H1)是 PD-1的配体。PD-L1单克隆抗体的作用机制为在体内与肿瘤细胞上的PD-L1靶点结合,从而抑制肿瘤细胞表达的PD-L1与T细胞上PD-1的相互作用,可以使体内T细胞发挥正常功能,杀伤肿瘤细胞。

PD-1/PD-L1单抗区别

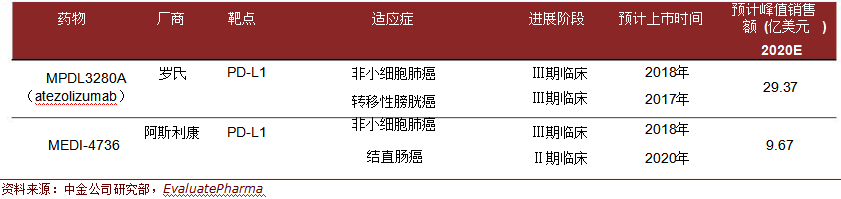

截至目前,还没有PD-L1单抗药品获批上市。罗氏、阿斯利康等均有在研产品。罗氏的抗PD-L1治疗药物MPDL3280A(atezolizumab)被FDA授予突破性治疗药物资格,用于某些非小细胞肺癌和转移性膀胱癌。

阿斯利康的PD-L1单抗药物MEDI-4736目前正在进行III期肺癌和 II期结直肠癌研究。国内方面,君实生物和百济神州除了在进行 PD-1单抗的研发,也正进行着PD-L1单抗的临床前研究。

罗氏和阿斯利康 PD-L1单抗研究进展

PD-L1与贝伐单抗联用。罗氏在14年进行小规模的 MPDL3280A+贝伐单抗临床试验,治疗的肾癌和结直肠癌患者。

PD-L1与CTLA-4联用。阿斯利康重点铺设PD-L1与其他抗肿瘤药物的联用计划,公司CEO Pascal Soriot认为MEDI4736在肿瘤联合治疗中更具优势。目前正在进行联用治疗晚期非小细胞肺癌的III期临床。

PD-L1与T-vec联用。安进和罗氏合作,正在进行T-vec和MPDL3280A治疗发生肝转移的三阴乳腺癌(TNBC)及结直肠癌的I期临床。

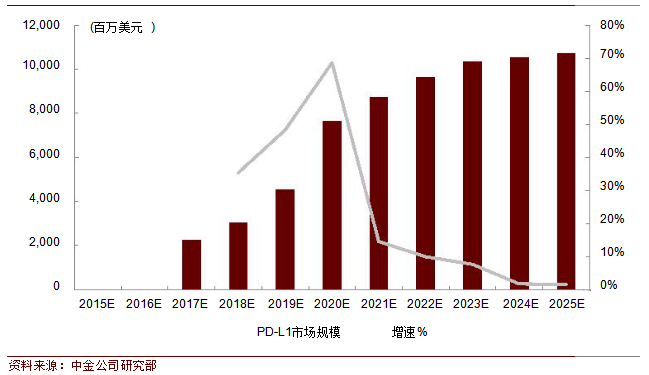

PD-L1未来市场

PD-L1 单抗规模 107 亿美元。目前还没有 PD-L1 产品上市,未来的市场规模将会小于PD-1 的市场规模,理由如下:

PD-1 单抗先人一步已经有产品上市先抢占同类适应症的市场份额;

在临床实验上PD-L1单抗药物所需的剂量大于PD-1单抗一个数量级,今后PD-L1单抗价格会贵于PD-1单抗;

从扩展的适应症方面,PD-L1研究进展慢于PD-1 单抗。因此,预计未来PD-L1的市场规模约为PD-1单抗市场规模的30%,2025年PD-L1的市场规模将达107亿美元。

PD-L1单抗市场规模预测

CTLA-4(细胞毒 T淋巴细胞相关抗原 4)又名 CD152,是 T细胞上的一种跨膜受体。CTLA-4与 B7分子结合后诱导T细胞无反应性,特异地抑制细胞和体液免疫反应。治疗肿瘤的原理为抗CTLA-4单克隆抗体与CTLA-4靶点结合,阻断帮助肿瘤逃避免疫检查的信号通路,刺激机体免疫系统对肿瘤细胞发起攻击。

CTLA-4单抗治疗肿瘤原理图

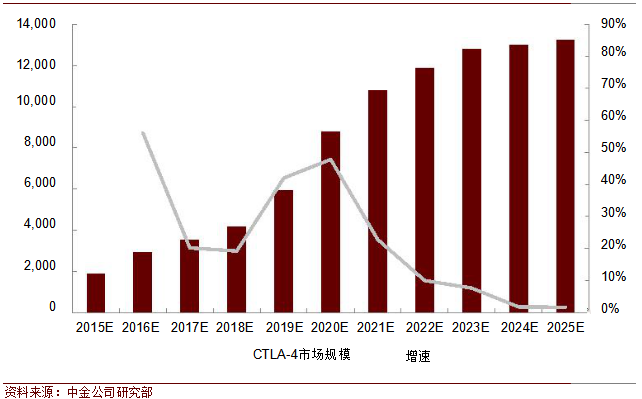

CTLA-4的未来,联合用药是出路CTLA-4与 PD-1联合用药,潜在133亿市场规模。鉴于CTLA-4的竞争产品PD-1单抗药物的新品频频上市,同时PD-1 单抗的临床研究对应疾病达10 余种。而CTLA-4药物的临床研究仅仅对应黑色素瘤、非小细胞肺癌等几个癌症,所以今后CTLA-4单方药物将受到PD-1单抗的强烈竞争。

最好的出路即为与PD-1药物联用,通过不同的免疫治疗靶点增强疗效。假设CTLA-4的销量为 37%的PD-1销量,则预计到2025年,CTLA-4单抗药物的销售额将达133亿美元。

CTLA-4单抗预计市场规模及其增速

还没有人评论,赶快抢个沙发