腾讯登录

腾讯登录华大基因“开医院”启示:如何拯救你,被“腰斩”的市值? || 深度

| 导读 | 华大基因5月25日市值595亿元,较去年11月的千亿市值已缩水43%,几乎“腰斩”,同时40家机构解禁潮将至。即使汪建说“不喜欢盯着股价”,但在发财报前大谈“建医院”宏图,是股价低迷的自救吗? |

“做好事”没能保住股价,这恐怕是汪建没想到的。

这位“基因狂人”身上有着多重标签:他是科学家也是商人,有人说他天真善良,也有人说他“狡狂匪气”;“盯着股价研究市值没意思”,他选择相信“做好事股价不会跌”。

事实上,在2017年7月14日上市后,华大基因确实上演过一则A股造富神话:短短4个月,该公司股价由发行价13.6元涨破260元,市值旋即破千亿,一度跻身A股医药类上市公司市值第二,风光无两。

但在2017年11月14日达到股价最高点后,华大基因的股价开始出现下行趋势,如今几乎被“腰斩”,市值仅余600亿元左右。即使在2018年4月19日华大基因公布去年财报,22.44%的营收增长率和19.66%的净利润增长率,也未能挽回投资者信心。

4月华大基因的股价仍在160元上下浮动,5月至今近半交易日在150元以下收盘,下滑趋势延续。无冕财经(ID:wumiancaijing)发现,7月16日首批40家机构投资者限售解禁期将至,对应股份占全部股份比例高达50%,有投资者预计,大股东可能面临不小的压力。

▲2018年7月16日,华大基因将迎来解禁潮。

发布年报前一日,汪建用一贯张扬的话术宣布:华大基因将建设未来医院、未来医学院、精准医学研究院,“否则我们就是流浪汉!”这是股价持续低迷的无奈之举,还是市场爆发前夜的提早布局?

开医院的新故事

上市以来,华大基因面临不少争议:支持者赞其为“基因界腾讯”,是中国基因生物技术的创新者和领导者;质疑者指其为“基因界富士康”,徒有基因测序来料加工的功能。

然而不论是腾讯还是富士康,其营收、利润的体量都是巨大的。相比之下,华大基因备受争议的一点,在于业绩与市值是否匹配。

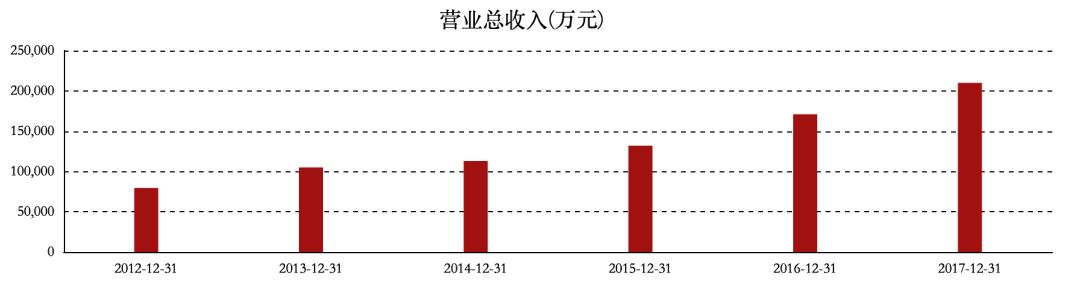

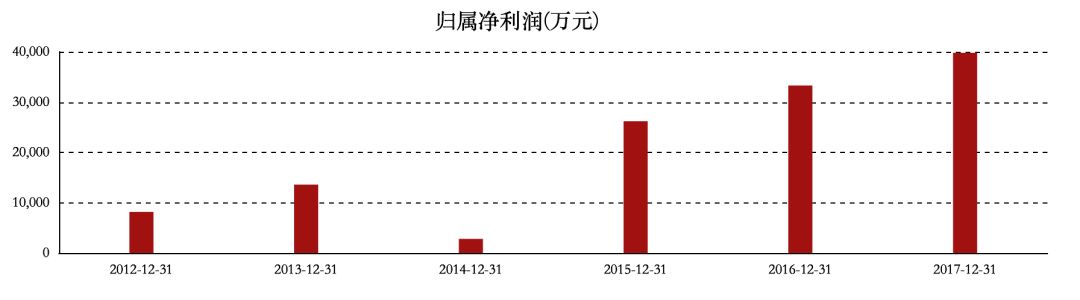

近年华大基因的业绩增速远不如其公开的预期值。2011年5月,汪建在云南科技大讲坛上透露,2010年华大收入达到10亿元,计划2012年达到100亿元。然而据华大基因2015年曾公布的第一版招股书,2012年华大基因营业收入仅7.95亿元。

另外,根据机构研报、华大基因招股书、年报公开数据可以知道,尽管近年基因测序市场的复合增长率达到30%-60%,但自2014年至2016年,华大基因的营收增长率相对较低,分别为8.12%、16.53%和29.82%;2017年的几项主要财务数据,增长也未达到此前机构研报的预测值。与汪建多次对外宣扬的“服务全人类”“万亿级市场”等口号相比,以上数据仍相距甚远。

▲华大基因2012-2017年的每年营业收入及净利润走势。数据来源:公司财报、东方财富网。

有投资者认为,业绩与估值不匹配可能是华大基因股价逆市走低的主要原因,该公司股价还将继续寻找其应在的合理区间;而华大基因宣布自建医院,可能与业绩增长不如预期有关。“基因测序的市场规模未来可期,而开医院不失为开拓业务的一种新尝试,toB太慢就换toC的方式。”这位投资者认为。

此前华大基因主要采用toB模式,通过与医疗机构建立合作,推广自身的基因测序服务。但这种服务并不具备唯一性,例子之一是,2016年美年大健康仍为华大基因第二大客户,贡献3.35%的采购额,但在当年11月,该公司旗下自建的基因测序服务机构“美年基因”获A轮融资1.6亿元。毫无疑问,此举将抢夺华大基因的业务订单,也侧面反应出华大基因对下游控制不足。

一位基因公司从业者对无冕财经(ID:wumiancaijing)表示:“华大基因曾经通过收购全球第三大基因测序设备提供商CG来巩固上游的基因测序设备研产,这次自建医院短期来看可以直接控制产业下游,长期来看,能够将战线从基因检测与存储拉到基因解读与应用,继续扩大领先优势。”同时该人士指出,医院建设是一项长期且重的投资,华大基因目前正面临资本红利消减,这显然不是一个有利因素。

高调宣布“开医院”的同日,华大基因还宣布与树兰医疗联合发起“基因医生计划”,计划搜集基因组学、代谢组学、免疫组学、蛋白质组学等跨组学数据,培养一批基因医生“解读基因检测报告,发现各类疾病与特定基因型、基因变异间的关系”,打通基因技术临床应用的“最后一公里”。

▲4月18日,华大基因与树兰医疗联合发起一项“基因医生计划”,并透露该计划可能通过华大自建的“未来医院”实现。

目前,华大基因在深圳总部自建的自营医院正在建设中,未来可能通过建立标杆医院,输出管理赋能更多医疗机构,也可能把树兰医疗的未来医院变成国内第一家“基因医院”。树兰医疗方面曾透露,“基因医生计划”可借助海南博鳌乐城国际医疗旅游先行区的先试先行政策,突破现有医疗体制的限制。

天花板和洗牌前夜

但是,“开医院”真的能够帮助华大基因解决业绩增长的问题吗?这个问题的背后,是天花板的限制,还是竞争对手的崛起?

对于当前基因测序技术推广使用中的难题,想来汪建是深有体会的。他曾在接受媒体采访时“吐槽”:相比国家批准的临床价格,华大基因提供的部分基因测序服务已降价10倍,但还是没人去做。

华大基因对市场拓展的重视程度和投入力度都不低。最新年报显示,2017年公司销售费用高达4.01亿元,同比增长22.62%,在规模和增速上都远远超出研发费用。

2010年,华大基因从美国基因测序仪器公司illumina购入128台高通量测序仪,使其一举成为全球最大的基因测序服务提供商;2013年,华大基因又在资本加持下,完成对美国测序仪生产商CG的收购,从而具备研发、生产基因测序仪的上游能力。

在下游,华大基因在全国范围内多个城市设置研究所、医检中心,并与众多医院、体检机构建立合作关系,医检中心负责化验、检测,医院、体检机构负责推广服务、采集样本——由此建起了庞大的营销系统。

虽然华大基因已万事俱备,市场的东风却来得很慢。根据前瞻产业研究院数据,尽管2007年至2016年中国基因测序市场的复合年均增长率高达62.2%,但直到2016年,这一市场的规模也仅有50.6亿元;2017年,中国基因测序市场规模在80亿元左右。更值得注意的是,多家研究机构均调低了对中国基因测序市场复合年均增长率的预测,预计到2022年该数字仅20%-30%。

▲2007-2022年中国基因测序市场规模变化情况。图片来源:前瞻产业研究院。

一位医疗领域的观察人士认为,目前基因测序市场远未成熟,除产前筛查与诊断(NIPT)的普及率较高外,能够合法开展的临床测序业务寥寥无几,这些业务的规模也是平平,短期内不可能达到千亿、万亿级市场;与此同时,这一领域已有200家多企业存在,竞争激烈程度可想而知。

在相对成熟的产前筛选与诊断(NIPT)领域,华大基因正面临着来自同行贝瑞和康的强劲竞争——早年illumina因华大基因收购CG而与其交恶,贝瑞和康适得其利,通过与这家全球最大测序设备供应商合作,在全国40多家临床检验所建立了以NextSeq CN500为核心的高通量测序平台。

2016年,在最核心的生育健康类基因测序服务项目上,贝瑞和康与华大基因共占据超过90%的市场份额,两家公司分别实现收入9.29亿元、9.22亿元,规模已十分接近。

贝瑞和康是典型的“华创系”公司,即原华大基因公司员工辞职后创办的同类企业,起初也被称作“华小系”。据统计,此类企业的数量目前共有超过30家,还包括诺禾致源、碳云智能等独角兽公司。它们与华大基因在业务上相互竞争,例如在华大基因第二大营收的基础科研类服务板块,诺禾致源在2015年实现营收3.5亿元,超越华大基因,成为国内最大的科研服务提供商。

据媒体报道,华大基因曾占据国内95%的基因测序服务市场,但如今在“华创系”以及其他基因企业的竞争下,市场格局早已转变,华大基因虽仍处于领先地位,但也并非“一家独大”。

一位证券分析师对无冕财经(ID:wumiancaijing)表示,未来基因测序行业或将面临洗牌,尤其是与基因相关的精准医学领域,越来越多大型企业乃至大医院入局,而中小型企业则面临经营困境,“对华大基因来说,开医院或许是提早布局”。同时该分析师认为,基因技术的大范围应用仍遥遥无期,企业要慎重投入,防止进入过早、最终成为“先烈”。

7月16日40家机构解禁期将至,对华大基因在资本市场的表现是一个重要考验。而股价的低迷、业绩的天花板就在眼前,现在宣布开医院,远水能解得了近渴吗?

(转化医学网360zhyx.com)

还没有人评论,赶快抢个沙发