腾讯登录

腾讯登录这篇文章,带你彻底读懂IVD领域!

| 导读 |

随着现代检验医学及相关的生物、化学、芯片等科学技术的发展,体外临床诊断的产业化得以迅速推进;而随着体外诊断产业化的推进,相关的检验技术也得到了飞速发展。 |

(一)行业概述

1、体外诊断的定义

体外诊断(英文: In Vitro Diagnosis,即 IVD),是指在人体之外,通过实验方法对人体样本(血液、体液、组织等)进行检测而获取临床诊断信息、疾病或机体功能等数据,进而辅助疾病的预防、检测、诊疗、预后以及健康管理的产品和服务。

2、体外诊断的分类

体外诊断按其原理或方法可分为生化诊断、免疫诊断、分子诊断、微生物诊断、血液诊断、尿液诊断、细胞学诊断以及 POCT 等多个细分领域,其中生化诊断、免疫诊断、分子诊断是目前体外诊断主要的三大领域。

(1)生化诊断

生化诊断是指利用酶类、糖类、脂肪类、蛋白类和无机元素类等物质在特定条件下发生生物化学反应、导致物理性质发生改变(如吸光度的变化等),对这种变化进行定量测量, 从而测定生物化学指标、机体功能指标等的一类诊断方法。是最早实现自动化的检测手段,也是一类常用的体外诊断方法,主要应用于医院常规检测项目,是医疗检测的基本组成部分之一。

(2)免疫诊断

免疫诊断是指利用抗原、抗体之间的特异性免疫反应,检测样本中特定的抗原抗体,从而测定免疫状态、检测各种疾病的一类诊断方法。包括放射免疫(RIA)、免疫胶体金技术、 酶联免疫分析技术(ELISA)、时间分辨荧光免疫分析技术(TRFIA)、化学发光免疫分析技术(CLIA)等。其中,酶联免疫和化学发光是目前较主流的技术;而化学发光技术由于其高灵敏度、定量检测、不受干扰等优势,可能将逐步替代酶联免疫技术。(资料来源: 2016 年 10 月 24 日,东兴证券《体外诊断行业深度报告》)

(3)分子诊断

分子诊断是指应用分子生物学技术对与疾病相关的结构蛋白质、酶、抗原抗体和各种免疫活性分子,以及编码这些分子的基因进行检测的一类诊断方法。根据其检测技术的不同, 主要可分为分子杂交、 PCR 扩增、基因芯片、基因测序等类型。目前分子诊断已经广泛应用于传染病、血筛、早期诊断、个性化治疗、遗传病、产前诊断、组织分型等领域。(资料来源: 2016 年 3 月 19 日,华泰医讯《体外诊断行业深度研究报告》)

上述三大主流体外诊断方法各有侧重和优势, 生化诊断侧重于已经发生的疾病检测,免疫诊断侧重于已经感染的疾病检测,而分子诊断则对感染初期和有可能发生的基因性疾病具有独特的检测优势。三种检测方法有重叠和交叉,也有互补,尽管市场增长率不同,市场份额也互有增减,但三者并非简单的替代关系。

此外,基因诊断是指利用现代生物学和分子遗传学的技术方法,直接检测基因结构及表达水平是否正常, 从而对疾病作出诊断的方法, 通常也称为分子诊断。基因诊断具有灵敏度高、特异性强、稳定性好的特点,诊断范围广,适用性强,被应用于遗传学疾病、肿瘤、感染性疾病、疾病易感性等方面的基因诊断。

3、分子诊断行业的发展概况

(1)分子诊断的发展历程

分子诊断是体外诊断的一个细分领域,其发展历史可以分成三个阶段。第一阶段: 1978 年,简悦威等应用液相 DNA 分子杂交成功地进行了镰形细胞贫血症基因诊断,标志着分子诊断的诞生,此阶段分子诊断仅应用于检测遗传病以及产前诊断;第二阶段: 1985 年, Kary Mullis 发明 PCR 技术,实现 PCR-DNA/RNA检测,分子诊断应用扩展到临床应用、商品检疫、法医鉴定等领域;第三阶段:1992 年,美国 Affymetrix 公司制造出第一张基因芯片,标志着分子诊断进入生物芯片阶段,分子诊断应用进一步扩展。

(2)行业发展现状和未来趋势

分子诊断技术可以对感染性疾病的病毒基因情况、 人体基因遗传物质情况及变化等导致疾病的相关因素进行准确诊断,且可以对疾病的发生进行预判。分子诊断技术具有诊断速度快、灵敏度高、特异性强等优势,可以广泛应用于感染性疾病诊断、血液筛查、遗传性疾病诊断、肿瘤分子诊断等领域,还能在部分应用领域替代其他体外诊断技术, 是体外诊断领域的重要分支, 具有广阔的发展前景。

(二)行业市场情况与竞争格局

1、行业市场情况概述

近年来,体外诊断已经发展成为医疗健康市场最活跃、增长最快的领域之一,逐渐形成了数百亿美元规模的大型产业,且应用范围还在逐步扩大,市场规模持续增长。

分子诊断作为体外诊断的一个重要细分,可以应用于传染性疾病诊断、血液筛查、遗传性疾病诊断、肿瘤分子诊断等领域,广泛的用途促进了分子诊断行业的快速发展,目前全球分子诊断市场规模不断扩大。在体外诊断行业众多细分市场中,分子诊断市场增长率高于体外诊断整体市场,随着分子诊断行业的快速发展,分子诊断在全球体外诊断市场的占比亦将随之增长。

我国对分子诊断的技术探索始于 20 世纪 60 年代, 但是分子诊断行业在中国市场的快速发展始于 20 世纪 90 年代 PCR 技术的推广应用。随着我国医疗体制改革的深入、人口老龄化的加速、人民生活水平的提高和医疗健康意识的增强,我国分子诊断的市场需求预计将持续增长。 而国内企业对分子诊断各个技术领域的逐步突破也将有助于我国分子诊断行业抓住新的发展机遇,实现快速增长。

2、市场规模

(1)体外诊断

①全球体外诊断市场规模

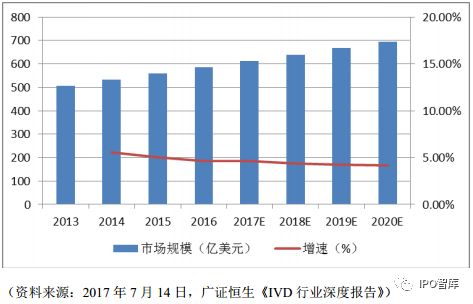

近年来,全球体外诊断市场增长稳健。 2016 年全球体外诊断市场规模已经接近 600 亿美元,近几年均保持 5%以下的平稳增长。全球较高的人口基数,加上传染病的高发、多发、不断增加的慢性病人数和技术的不断进步,成为了体外诊断市场发展的主要驱动力。

全球体外诊断市场规模情况如下:

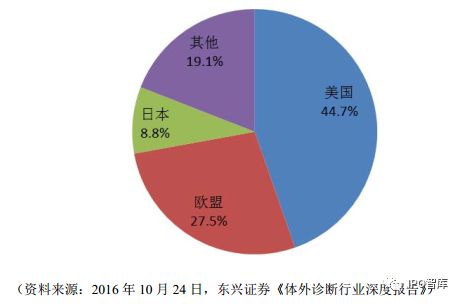

从区域分布看,发达国家收入及医疗保障水平均高于发展中国家,是全球主要的体外诊断市场,其中美国、西欧和日本为全球前三大体外诊断市场,以 2013年为例,美国占全球体外诊断市场份额的 44.7%;欧洲占全球体外诊断市场的27.5%;欧美两大市场共占据全球体外诊断市场 70%以上的市场份额。亚洲体外诊断市场份额中,日本是占比最大的国家,达到 8.8%的市场份额。

2013 年全球各地区 IVD 市场份额情况如下:

发达国家的人口增长缓慢,但是医疗保障水平高,人均医疗支出稳键增长,各类医疗服务体系相对完善,体外诊断市场呈现平稳发展的态势。新兴市场国家得益于庞大的人口基数、经济的飞速发展和医疗投入的不断增加,体外诊断市场高速增长,并成为全球体外诊断市场新的增长点;其中亚洲得益于拥有众多新兴市场,成为发展最快的区域,根据 IVD Technology 的数据, 2011 年至 2016 年,亚洲体外诊断市场年均复合增长率预计为 11.3%。(资料来源: 2016 年 10 月 24 日,东兴证券《体外诊断行业深度报告》)

②国内体外诊断市场规模

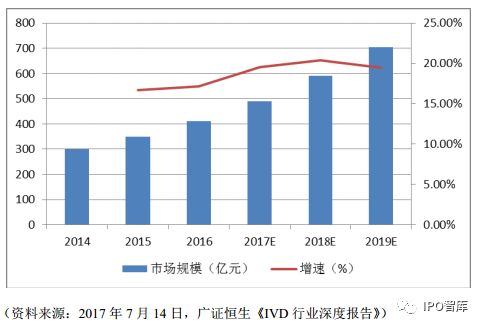

我国的体外诊断行业随着人口老龄化的加速、人均医疗费用支出的增加,呈现出基数小、增速高的特点。根据《中国健康产业蓝皮书(2016)》统计, 国内体外诊断市场规模在 2011 年以后一直保持着 20%左右的增速, 2016 年已经达到400 亿元人民币,预计 2019 年有望达到 700 亿元。(资料来源: 2017 年 7 月 14 日,广证恒生《IVD 行业深度报告》)

中国体外诊断产业市场规模情况如下:

我国的体外诊断市场虽然发展迅速,但总体规模较小,人均消费水平仍然偏低。 2013 年中国的人均体外诊断费用约为 2 美元,欧洲平均数值为 20 美元,日本为 38 美元,美国则达到 77 美元,国内的人均体外诊断费用远低于发达国家平均水平, 随着我国经济发展水平的进一步提高和人民对医疗健康服务需求的日益增长,我国体外诊断市场的巨大发展潜力预计也将得到越来越多的释放。(资料来源: 2016 年 10 月 24 日,东兴证券《体外诊断行业深度报告》)

(2)分子诊断

①全球分子诊断市场规模

从全球看,分子诊断作为体外诊断的重要细分行业,是体外诊断领域技术要求较高,发展速度较快的组成部分。广泛的应用领域促进了分子诊断行业的快速发展,近年来全球分子诊断行业年均增速约为 13%,高于体外诊断的其他细分领域。根据相关资料,2016 年全球分子诊断市场规模约为 80 亿美元,预计 2018年全球分子诊断市场规模可能达到 100 亿美元。(资料来源: 2017 年 9 月 14 日,广证恒生《分子诊断:破解基因密码,揭示生命奥秘》)

②国内分子诊断市场规模

我国国内分子诊断市场规模较小,但增长迅速,年均增速约为 27%,约为全球增速的两倍。预计到 2019 年,我国分子诊断市场规模将接近 100 亿元。

③国内分子诊断市场占比变化及未来趋势

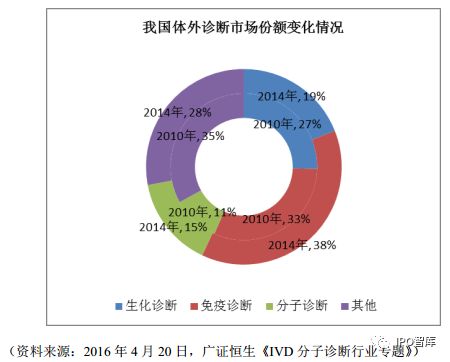

随着技术升级和创新,在我国体外诊断市场三大主要领域中,生化诊断市场规模占比下降,从 2010 年的 27%下降至 2014 年的 19%;免疫诊断市场占比从2010 年的 33%增长至 2014 年的 38%,所占市场份额最大;分子诊断市场的占比从 2010 年的 11%增长至 2014 年的 15%,增长最为迅速。

我国的分子诊断市场与发达国家如美国、欧盟、日本等分子诊断成熟市场相比,仍具有很大的发展潜力,随着国内生活水平的提升和医疗支出的扩大,预计分子诊断的占比还将进一步提升。分子诊断在我国拥有广阔的成长空间,有望成为最有前景的体外诊断细分领域之一。

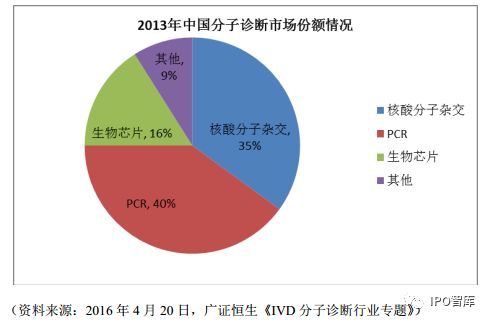

(3) PCR 技术占分子诊断的市场份额

在分子诊断的主要技术领域中, PCR 技术的操作较为简便、快捷,灵敏度较高,同时成本较低,所占份额最大;其次是荧光原位杂交技术(FISH),该技术具备经济、安全和探针稳定等优点。 2013 年,我国的分子诊断市场中 PCR 技术约占整个分子诊断市场 40%左右的份额。

3、行业竞争格局和市场化程度

(1)全球市场

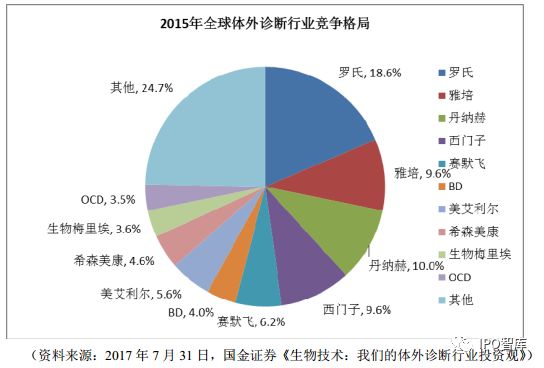

体外诊断产业发展成熟,市场集中度较高,聚集了一批著名跨国企业,包括罗氏、雅培、西门子、生物梅里埃等,行业呈现出寡头垄断的竞争格局。

全球体外诊断行业在 2015 年的竞争格局如下:

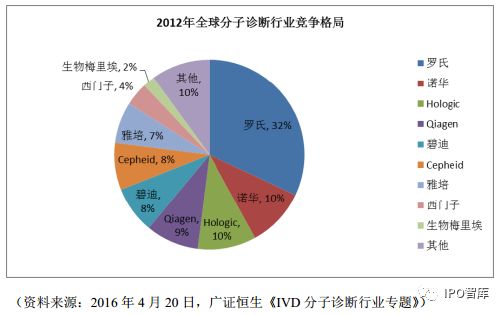

就分子诊断而言,从全球范围分析,罗氏、诺华、 Hologic 等公司在分子诊断领域保持领先,前 8 大公司市场份额较大,市场集中度较高,其中,罗氏为全球最大的分子诊断公司, 2012 年市场占比达 32%。2012-2014 年收入分别为12.50亿美元、 11.64 亿美元和 11.65 亿美元。

全球分子诊断行业在 2012 年的竞争格局如下:

(2)国内市场

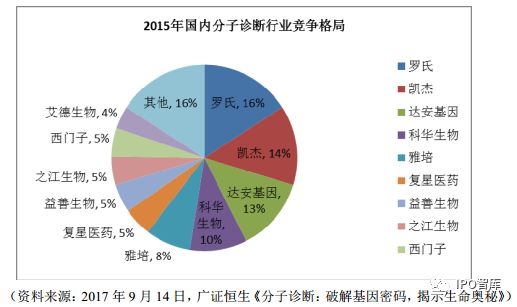

分子诊断行业在国内仍处于发展的初期阶段,国内企业的规模相对较小,集中度相对较低。主要国内企业包括达安基因、之江生物、凯普生物、亚能生物、透景生命、科华生物、艾德生物等;国内市场上的国际知名企业如罗氏、雅培、西门子、凯杰等也占有相当的市场份额。总体上,国内市场的竞争较为分散,国外巨头无明显优势, 主要是由于国内企业的开拓进取和积极竞争提高了市场化程度,打破了国外厂商对分子诊断试剂产品的垄断。

2015 年国内分子诊断行业的竞争格局如下:

广证恒生《分子诊断:破解基因密码,揭示生命奥秘》报告不属于付费报告,

其中的信息均来源于已公开的资料,具有公正客观性。

4、行业国内外主要企业情况

欧美发达国家的少数国际领先企业,如罗氏、雅培、西门子、凯杰等拥有较高的知名度和较大的市场份额。 同时, 在全球市场中, 发达国家领先企业在技术、工艺、品牌影响、知识产权、产品线、渠道建设等方面也具有突出的优势。

国内分子诊断行业起步时间较晚,企业规模相对较小,在规模和研发创新能力等方面与国际巨头存在差距。但国内企业发展较为迅速,部分领域的产品已与国际巨头基本处于同一技术水平。 在分子诊断领域参与竞争的国内企业多分布在上海、广东等沿海省市,主要有达安基因、之江生物、凯普生物、亚能生物、透景生命、科华生物、艾德生物等企业。

(转化医学网360zhyx.com)

还没有人评论,赶快抢个沙发