腾讯登录

腾讯登录2018基因检测行业全面解析!

| 导读 | 基因检测行业自2015年迎来创业高潮,之后发展速度趋缓、新进入者渐少。但目前行业整体仍处初期阶段,随着三代测序、人工智能等技术发展,基因检测行业将迎来新的发展机会。下一个基因检测行业的风口在哪?众多竞争者中,谁又能先看到未来? |

一、基因检测产业链及解析

1.1产业链上、中、下游

基因检测产业链分上、中、下游三个环节。上游为设备、试剂耗材生产和信息软件、平台研发与。尤其测序仪等设备、配套试剂生产商,掌握着基因检测整个行业命脉,主要被Illumina、Thermo Fisher、罗氏等跨国巨头垄断,国内基因检测行业头部公司如华大基因、贝瑞基因也有设备和试剂生产。

中游为面向终端用户的基因检测服务商,其购买上游公司生产的测序仪器、配套试剂等,为用户提供基因检测服务,从中收取服务费。国内公司基本集中在中游,资本也向中游聚集。下游为基因检测服务使用者,包括医疗机构、科研机构、制药公司和个人用户等。其决定了中游基因检测服务细分赛道的市场容量、发展前景及业务模式特点。

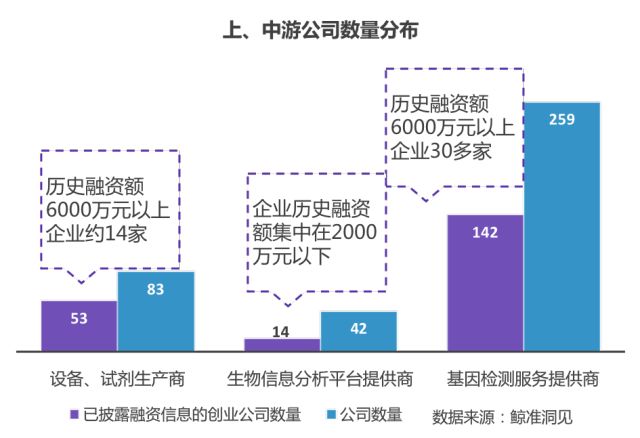

在基因检测产业链上、中、下游中,上游和中游为该行业直接参与主体。而对比鲸准洞见收录的上游、中游公司数量及明确披露融资信息的创业公司数量可发现,创业公司多集中于产业链中游,即多为基因检测服务提供商。共有142家创业公司披露了相关融资信息。

设备、试剂生产及生物信息分析平台端聚集的公司及创业公司数量较少,其中生产测序仪这一核心设备及配套试剂的公司有十几家,创业公司中瀚海基因正研发三代基因测序仪。专注于提供生物信息分析系统、平台的创业公司也较少。从投融资情况看,中游基因检测环节的获得融资额度较大,历史融资达6000万元以上的企业有30多家。上游设备、试剂生产商中的初创公司,其历史融资额超过6000万元的企业约14家。生物信息分析平台提供商获得的历史融资额则多集中在2000万元以下,大额融资较少。

1.2 产业链上游:设备、试剂生产,软件、系统研发

设备、试剂是基因检测产业链基础。其中测序仪、数字PCR检测仪等设备是生产商收入平台,实际创造利润的是与设备相配套的试剂。中游基因检测服务商,一次性向上游生产商购买检测设备,但后续检测用户DNA样本,还需向生产商购入大批配套试剂。

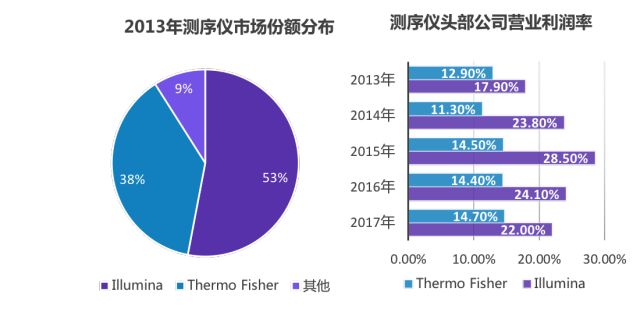

中国市场上约有1000多台二代测序仪,大多来自Illumina和Thermo Fisher(其2013年收购二代测序仪生产商Life Technologies)这两家跨国公司。两家公司2013年占有测序仪市场超过90%的份额,处完全垄断地位。2014年Illumina试剂提价,曾导致华大基因利润急速下滑,年底其净利润增长率为-79.3%,可见上游设备生厂商对中游服务提供商的影响力。

也因设备供应商有较强的议价能力,基因产业产业链上游整体盈利能力较强。从2013年至2017年, Illumina毛利率基本维持在65%以上,营业利润率则在23.2%左右,测序配套试剂耗材占其收入近一半。排名第二的测序仪生产商Thermo Fisher,近五年平均每年毛利率维持在45%左右,营业利润率约为13.6%。

数据分析是基因检测的又一重要“基础设施”。由于以二代测序技术为主的基因检测,通常会得到海量数据,全基因组测序输出数据量甚至达到上百GB。这些数据需经进一步分析、处理,才有更大的应用价值。

现有的数据分析平台,多为测序系统内置软件,或中游检测服务商基于公开数据库加以开发、改进。随着样本数量的增长,要确保基因数据分析结果的准确性,更高精度的分析软件、平台是必然选择。

截至目前,鲸准洞见收录的基因数据分析商40多家,其中国内公司近40%处于A+轮或A+轮以下阶段,如A轮、天使轮、种子轮。云计算和人工智能是刚兴起的第三方数据分析商主要标签,其试图通过Paas、Saas平台,提供速度更快、操作更方便的基因数据分析系统。人工智能则可基于算法模型,自动运算海量基因数据。

除创业公司,华大基因、安诺优达等头部公司,也在前期积累了大量样本的基础上,发力云计算平台领域,建设大数据基因库。但目前中游基因检测服务商大多还处于数据积累阶段,随着基因检测市场渗透率进一步提升,其对第三方数据分析需求可能会大幅增长。

1.3 产业链中游:基因检测服务

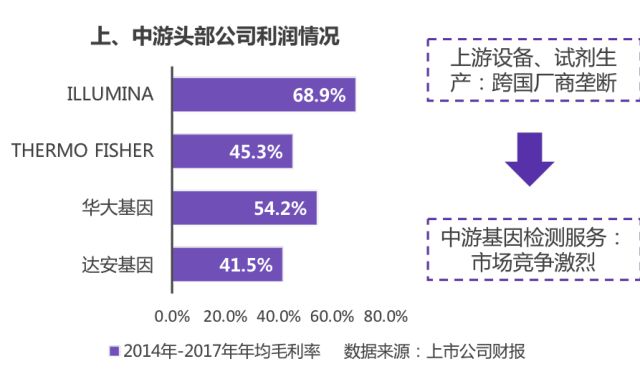

基因检测服务端是基因检测产业链中,初创公司和资本最集中的环节,也是报告分析重点。与由跨国厂商垄断的产业链上游相比,基因检测产业链中游整体竞争更为激烈,除华大基因、贝瑞基因等头部公司因在检测样本量上居于领先地位,毛利率基本维持在50%以外,目前许多公司整体盈利水平低于上游设备、试剂生产商。

但从市场容量来看,基因检测服务因直接面向医疗机构、个人、科研机构、制药公司等用户,其整体市场规模较大。目前全国共有近100万家医疗机构,4000多家原料药和制剂生产企业,潜在个人用户规模更大。尽管已有十几家头部公司上市或接近上市阶段,但和其他医疗服务领域的特性类似,因用户类型、需求极具多样性,基因检测服务也很难出现赢家通吃的局面。

因此除头部公司已经占据主要位置的细分领域外,初创公司在其他垂直细分领域,还有很大开拓空间。且目前以基因测序为代表的基因检测技术还在发展中,市场需求也会不断变化。

1.4产业链下游:医疗机构、科研机构、制药公司、个人

下游用户端,决定了中游基因检测服务细分领域市场规模。按照基因检测技术应用场景,基因检测服务也可划分为科研级基因检测、临床级基因检测、消费级基因检测。相应地,其分别面向科研级市场、临床级市场和消费级市场。

其中,科研级市场用户主体为科研机构和制药公司。仅从2016年、2017年属国家重点研发计划的“精准医疗”项目看,2016年共61个项目入选,中央财政支持费用达6.4亿元,2017年超过15亿。制药公司近几年增加新药研发投入,可见该类型用户支付意愿和支付能力较强。但每年科研经费总量是固定的,国内药企新药研发也才起步不久,这限制了科研级基因检测的市场容量和发展空间。

临床级市场用户主体为医疗机构和患者,其对疾病治疗的需求比较稳定,因而最具发展潜力,也是本报告市场竞争分析的重点。相比之下,消费级基因检测市场用户主体为大众消费者,看起来潜在用户规模比较大,但就公众对基因检测的认知度和支付意愿来看,目前消费级市场还待培育。

二、基因检测市场现状及竞争分析

2.1基因检测市场概况:科研级、临床级、消费级各有特点

基因检测服务端集中了最多的创业公司和发展机会,因此本报告将着重分析基因检测服务市场的集中情况、进入壁垒、商业模式特点及市场竞争格局。而具体到三类细分领域,包括科研级基因检测、临床级基因检测、消费级基因检测,每类细分领域都有各自特点。

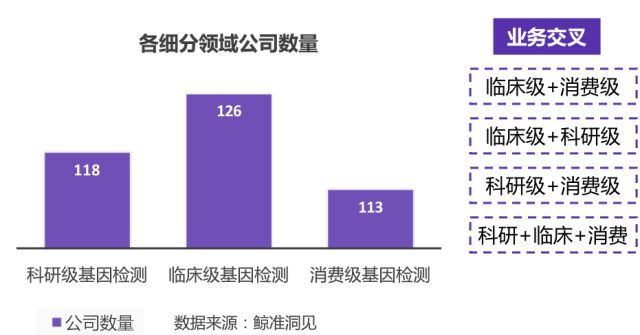

鲸准洞见共收录了259家提供基因检测服务的国内公司,从服务内容看,有118家公司提供科研级基因检测服务,126家公司提供临床级基因检测服务,113家公司提供消费级基因检测服务,看起来公司数量差别不大。其中很多公司业务范围有交叉,可能出现临床级+消费级、临床级+科研级、科研级+消费级等多种业务组合。

但实际上临床级服务才是大多数公司业务重点,也是市场竞争最为激烈的细分领域,因此本节内容将对其重点展开分析。对比三类细分领域市场发展情况可发现,开展科研级基因检测服务,有利于基因检测公司获得更多科研资源,将最新科研成果转化为临床应用。而消费级基因检测有些服务,如疾病易感基因筛查、药物代谢能力检测等,其实已经涉及疾病干预,只是目前还存在争议。但未来消费级基因检测发展到一定程度,也需和临床结合才具有更大的商业价值。

2.1科研级基因检测:市场趋于饱和,走向分散化

科研级基因检测起步较早,但受制于市场规模,能容纳公司有限。因此相比较临床级基因检测和消费级基因检测,专门布局该领域的公司较少,大多数公司通常选择临床与科研并行。我们从市场集中情况、市场进入壁垒、市场竞争格局等层面分析发现,目前基于科研机构和大学的科研级基因检测市场趋于饱和,呈分散化发展趋势。

发展模式一:从科研级切入临床级基因检测

纵观华大基因发展路径,其先从科研服务切入,实现市场份额稳步提升,随后转向临床市场。华大基础科研收入比重,从2012年52.94%下降至19.35%,以生育健康类服务为代表的临床级基因检测服务比重上升迅速。目前创业公司提供科研级服务的同时,大多也提供临床级基因检测服务。

发展模式二:从单个产品转向综合性科研解决方案

科研级基因检测服务包括全外显子组检测、全基因组DNA甲基化测序、mRNA转录组测序等,科研人员研究基因与疾病之间的关系时,需要做样本检测。但仅提供单个测序产品的服务,已不能能满足大型项目更复杂的科研需求,而需要覆盖研究方案设计、基因测序、数据挖掘、功能验证等多个模块的综合性解决方案。这方面代表性公司包括百迈客、吉凯基因等。

发展模式三:加快技术更新速度,跨组学服务

随着基因测序技术的发展,蛋白质组学、代谢组学、微生物组学等“后基因时代”学科逐渐兴起。科研市场的属性,决定了其对这一系列组合技术的需求。代表性公司包括骐骥生物、美吉生物等。

2.2 临床级基因检测

2.2.1创业公司数量多,技术、资源、渠道、合规性是核心竞争要素

临床级基因检测是基因检测应用中,目前市场规模最大的细分赛道。在鲸准洞见收录的261家国内基因检测公司中,提供临床级基因检测服务的公司共126家,也是其主要业务。

上市公司也多聚集在临床级基因检测领域。其中华大基因、贝瑞基因于2017年相继凭借基因检测业务上市,以生育健康类为代表的临床级基因检测服务,占其营业收入比重超过50%。达安基因、迪安诊断、金域医学最早以检验、诊断业务起家,在临床级基因检测领域重点布局,其收入占总收入比重不断增加。

在激烈的市场竞争中,由于临床级基因检测直接与患者疾病、诊断治疗相关,本质上属于医疗服务。其核心竞争要素与其他行业相比,有一定特殊性。大致可分为技术、资源、渠道、合规性四个方面。

技术层面,稳定性和创新性尤为重要。目前基因测序、PCR等基础层面技术,已经在大多数基因检测公司得到应用,进入门槛相对较低。但具体到临床中,如何在液体活检、甲基化测序等应用层面技术及基因信息分析、解读技术上,做到结果更准确、突破现有技术局限性,则构成了服务差异化的前提。

资源层面,稳定性和创新性尤为重要。目前基因测序、PCR等基础层面技术,已经在大多数基因检测公司得到应用,进入门槛相对较低。但具体到临床中,如何在液体活检、甲基化测序等应用层面技术及基因信息分析、解读技术上,做到结果更准确、突破现有技术局限性,则构成了服务差异化的前提。

渠道层面,基因检测服务在临床应用场景中,尽管最终用户为患者,但必须经过医疗机构这一环节。因此获得医疗机构、医生认可,是触达患者的关键。在某种程度上,竞争主体所拥有的医疗机构渠道的数量和质量,决定了其检测量和在患者中的渗透率。此外科研资源也是公司技术竞争力的一部分。

合规性层面,与医疗服务的特性相关,临床级基因检测理论上会受到政府严格监管。只是目前基因检测行业整体处于初步阶段,技术、产品还有很大不确定性,政府在监管细则上并未完全跟上。但随着市场竞争升级,政府监管规范逐渐完善,一部分服务流程、质量不达标的企业可能会被淘汰。

2.2.2 肿瘤领域竞争激烈,微生物测序前景广阔

目前由卫生部门批准的二代基因测序(NGS)临床应用试点,仅包括遗传病诊断、产前筛查与诊断、植入前胚胎遗传学诊断和肿瘤诊断与治疗四个方向。其他基因检测技术如PCR、FISH技术等则没有限制,检测单位只需通过病理学、实验室等认证即可应用。

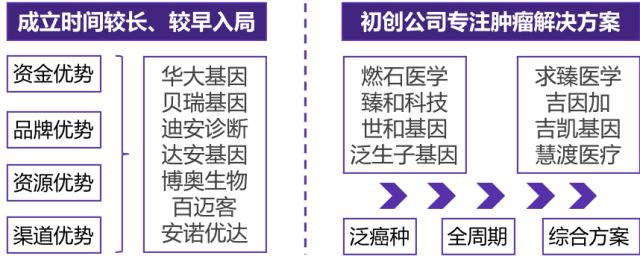

其中,无创产前筛查(NIPT)与诊断和植入前胚胎遗传学诊断属生育健康类服务,尤其NIPT最早得到临床应用、推广。这方面华大基因和贝瑞基因已占市场近70%份额,市场格局已基本稳定。两家头部企业将在很长一段时间里继续保持领先,后进入者很难再有机会。

肿瘤诊断与治疗被视为NIPT之后,临床级基因检测又一快速增长市场。就患者数量和需求程度看,肿瘤市场规模大得多。依靠NIPT类业务,已有两家公司率先上市。预计肿瘤领域可产生更多头部公司。

在提供临床级基因检测的公司中,有近70%的公司把肿瘤诊断与治疗作为重点发展业务,包括分子分型、伴随诊断、用药指导、预后评估等。其中华大基因、贝瑞基因等头部公司,成立时间较长、已凭借NIPT类业务成为巨头或接近上市规模,在肿瘤业务线上具有资金、品牌等优势。燃石医学、世和基因、泛生子基因等约10家创业公司,专门布局肿瘤基因检测,也已初步获得市场认可。

但由于肿瘤疾病比较复杂,加之液体活检等技术还面临许多挑战,目前该市场尚未成熟,还处临床试点阶段,其面临生化检查等传统检测手段竞争。该领域产品也多基于已被公开验证的基因突变类型,呈现同质化倾向。预计2-3年内,若有相关产品正式获监管部门批准,届时该市场将迎来洗牌,深耕某些细分癌种的公司较具竞争力。

遗传病诊断集中于儿童市场,包括染色体病、单基因病和多基因病。NIPT筛查的21三体、18三体、13三体综合征,便属遗传病。除此之外,已知遗传病达上万种,其中大部分为“罕见病”。顾名思义,该类疾病单看某一疾病发病率相对较低,因而市场比较分散。

大多数临床级基因检测公司将遗传病诊断作为其中一项业务。市场上已有的遗传病诊断产品,多基于分子基础相对明确的病种,如白化病、成骨不全、结节性硬化等。除华大等头部公司依靠品牌、资源优势能获得更多用户外,嘉检医学、序康医疗等少数初创公司在遗传病诊断上有所侧重。

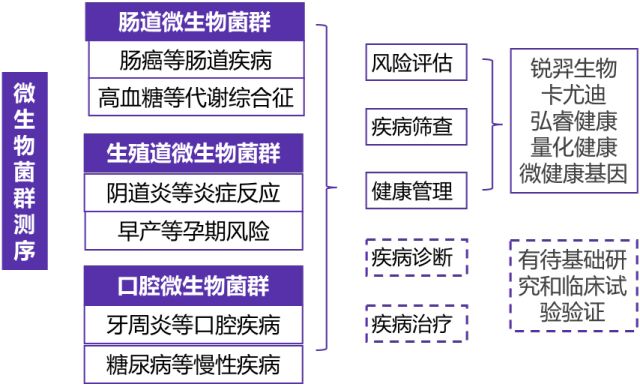

微生物组测序是基因检测中,兴起不久、但潜力较大的细分领域,未来有望成为相对人体DNA基因检测而独立、并行的体系。人体内细菌等微生物细胞数量远多人体细胞数量,因此被看作人体“第二基因组”。理论上通过检测、分析这些微生物遗传信息,可得知人体健康和疾病情况。

目前关于人体微生物基因检测的临床应用,主要是使用PCR等技术检测传染病等疾病病原体。基于二代测序的微生物组基因检测市场刚刚起步,应用范围限于科学研究和健康管理,还未广泛用于临床。但已有如锐羿生物、卡尤迪、弘睿健康、量化健康等十多家公司,率先从健康管理、疾病筛查角度切入,提供肠道、口腔等微生物组基因检测产品,面向用户提出营养、健康管理方面建议。

2.3 消费级基因检测

2.3.1 市场进入壁垒低,整体格局相对散乱

消费级基因检测,是与临床级基因检测并行的一大应用领域。与后者相比,消费级基因检测面向普通消费者,在技术、合规性等方面进入壁垒较低。很多公司不用二代基因测序,用基因芯片技术快速完成覆盖多个位点的检测。

因此消费级基因检测市场,整体格局相对散乱。鲸准洞见收录的提供消费级基因检测服务的公司共113家,其中31家公司以消费级基因检测为主要业务,大多为初创公司。发展较快的有二十三魔方生物、We Gene等少数公司。

目前消费级基因检测市场上已有产品种类繁杂,除常规祖源分析、酒精代谢能力检测等检测项目外,还有多家公司提供儿童天赋基因、心理素质检测等产品。这些检测项目带有娱乐属性,消费者多为一次性消费,检测结果后续商业价值不明确。

另一方面,消费级基因检测市场的产品价格波动幅度大,行业标准未建立。类似的检测项目,不同公司价格差距可达四五千元。此外,消费级基因检测结果准确性一直饱受争议。4月发表于英国著名杂志《自然》子刊上的研究显示,某公司消费级基因检测结果中40%的疾病突变为假阳性,其中许多突变与肿瘤相关。这样的结果很难产生实际的临床意义,发挥对消费者健康的指导作用,反而可能增加受检者不必要的心理负担。

2.3.2 营销推广、成本控制是核心竞争要素

消费级基因检测具有大众消费属性,营销推广和成本控制在其市场竞争中扮演重要角色。前者影响产品在用户群体中的知名度和品牌效应,后者决定了其能否以价格更低、检测结果更准确、覆盖检测项目最多的产品,获得大量用户。

消费级基因检测的市场营销模式大致分三种,一种是直销(DTC,Direct To Consumer),一种是经代理商销售,还有一种是与体检机构、健身机构、美容机构等合作。二十三魔方生物等初创公司选择直销较多,达安诊断、博奥生物等头部公司多为代理制销售。第三方合作则两者都有涉及。

三种营销模式中,DTC模式较轻,可控度更高,一些公司会在天猫、京东等电商平台上建立官方旗舰店。代理制销售适用于业务量较大、业务比较多元的公司。与体检机构、美容机构等第三方机构合作,则便于检测数据后续价值的挖掘,如用于个性化美容、健康管理等。

除营销模式外,成本控制对消费级基因检测公司也很重要。如果产品成本、价格过高,会把许多普通消费者拒之门外。但一味追求低价、损失检测结果准确性,也会影响产品口碑,不利于消费级基因检测公司的长远发展。因此如何在降低成本的同时,提供更多、准确性更高的检测项目,是消费级基因检测公司的制胜关键。(转化医学网360zhyx.com)

还没有人评论,赶快抢个沙发