腾讯登录

腾讯登录NGS测序技术步推动伴随诊断行业发展

| 导读 | 随着个性化医疗和精确治疗时代的到来,伴随诊断(companiondiagnostics,CDx)日益为人们所关注。伴随诊断是一种体外诊断技术,能够提供有关患者针对特定治疗药物的治疗反应的信息,有助于确定能够从某一治疗产品中获益的患者群体,从而改善治疗预后并降低保健开支。 |

伴随诊断行业概况

随着个性化医疗和精确治疗时代的到来,伴随诊断(companion diagnostics,CDx)日益为人们所关注。伴随诊断是一种体外诊断技术,能够提供有关患者针对特定治疗药物的治疗反应的信息,有助于确定能够从某一治疗产品中获益的患者群体,从而改善治疗预后并降低保健开支。此外,伴随诊断还有助于确定最有可能针对治疗药物产生响应的患者群体。

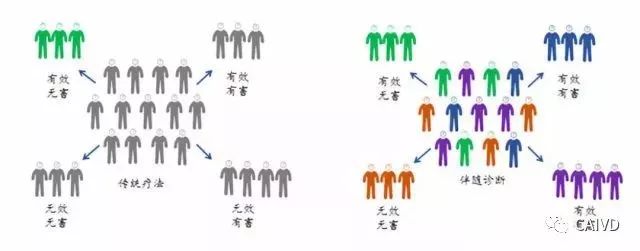

在伴随诊断之前,临床治疗以传统治疗为主,医生一般根据患者症状、家族史以及实验室数据,作出诊断并治疗疾病。但传统治疗方案疗效不佳,根据Frost & Sullivan的数据,肿瘤治疗有效率仅有25%,老年痴呆治疗有效率仅有30%,在患者层面体现的是致命疾病生存率低,慢性疾病控制效果不佳,给社会带来较大的负担。以乳腺癌为例,导致病因的有P53突变、BRCA1突变、Ras突变、Wnt突变、EGFR突变等,而临床上不同基因突变对应的用药存在很大区别,如果采取传统不分型的化疗疗法,治疗有效率将很低,副作用也很大。

传统治疗方式下的疾病治疗有效率

基因组、蛋白质组等技术和生物信息科学的快速进步为个体化医学发展创造条件。个体化医学通过对大样本人群与特定疾病类型进行生物标记物的分析与鉴定、验证与应用,从而找到疾病的根本原因和治疗靶点,并对一种疾病不同状态和过程进行分类,最终实现对于疾病和特定患者进行个性化治疗的目的,提高疾病诊治与预防的效益。从而实现了对传统疗法的超越,而上述个性化治疗的基础是伴随诊断。伴随诊断主要通过检测人体内特异性蛋白或变异基因,结合药物对在人体内的代谢特点或作用靶点,帮助医生评估某种药物对患者的功效和安全性,是个体化医疗的重要组成部分。

传统疗法与个性化治疗的疗效对比

最早的伴随诊断出现在20世纪80年代,但最初药企对这种将市场严格细分的诊断心存疑虑,因为推出伴随诊断就意味着某种药品的使用病人将大幅减少。1998年,伴随诊断在罗氏公司(Roche)生产的治疗乳腺癌的Herceptin®(赫赛汀) (通用名:trastuzumab,曲妥珠单抗) 和诺华公司(Novartis)生产的治疗白血病的Gleevec®(格列卫)(通用名:imatinib,伊马替尼) 两种药的商业成功后,行业逐步发展起来,随后帕尼单抗、埃罗替尼、西妥昔单抗等靶向用药与伴随诊断作为组合产品陆续上市,行业开始快速成长。截至2018年,FDA共批准伴随诊断试剂41种。另据clinicaltrials.gov网站报道,目前大约有100种在临床II,III,IV期的药物附有诊断相关信息,未来随着测序技术的发展,伴随诊断产品有望进一步丰富。

伴随诊断试剂发展历史

根据伴随诊断的使用目的可将其分为三类:

-

敏感试验是通过对疾病易感基因的检测明确患者对疾病的易感性,进而推荐使用预防药物;

-

药物选择是根据药物不良反应的发生风险,测定患者对特定药物/剂量的敏感性;

-

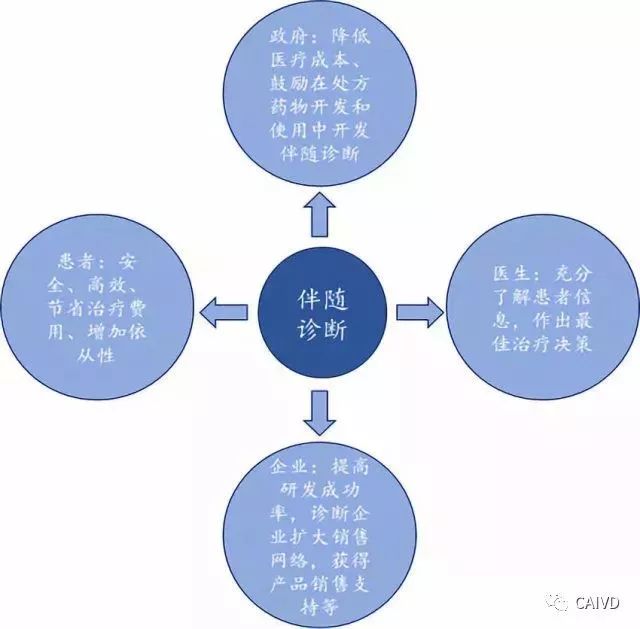

治疗选择是使用特定药物前通过对基因的检测明确可取得的疗效。伴随诊断的应用将是患者、医生、药企、诊断企业、政府等多方共赢的局面,因此未来会得到进一步发展。

伴随诊断使用符合各方利益

从技术角度分析,伴随诊断可采用分子诊断、免疫组学、核磁共振等技术,其中分子诊断是伴随诊断的核心技术。分子诊断主要分为四项主要技术,分别是聚合酶链式反应(PCR)、原位杂交(FISH)、基因芯片、基因测序,其中PCR技术应用最成熟,占据分子诊断的主要市场,但是其缺点是通量较小、自动化程度较低。基因测序、基因芯片等新技术应用领域逐步拓宽:基因芯片快速方便,适合即时检验;基因测序技术通量高、读长长、精确率高。

肿瘤是目前伴随诊断应用最大的领域,肿瘤本身具有异质性和进化性等特征,因此同一种药物对不同患者的疗效可能完全不同,以靶向药物为例,通常其只作用于携带特定基因突变的肿瘤细胞,而对不携带特定基因突变的肿瘤患者,其疗效甚至不如化疗。因此需要对患者进行分型,从而制定个性化的治疗方案。目前,主要通过伴随诊断检测生物标志物实现对患者进行分型。

生物标记物(biomarker)是随着免疫学和分子生物学技术的发展而提出的一类与细胞生长增殖有关的标志物,可从分子水平探讨发病机制,而且在准确、敏感地评价早期、低水平的损害方面有着独特的优势,可提供早期预警,很大程度上为临床医生提供了辅助诊断的依据。

部分疾病与相关生物标志物的用药影响

美国伴随诊断行业发展情况

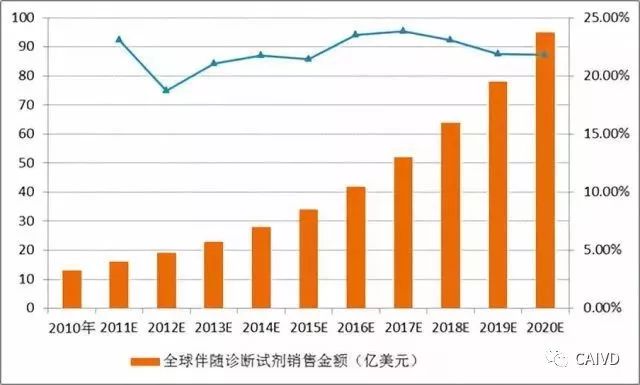

据调查,全球2010年伴随诊断市场规模为13亿美元,预计在2011年到2021年以20%以上的年复合增长率(CAGR)增长,伴随诊断占体外诊断市场份额由2010年的2.9%增长至2021年的14.0%。美国伴随诊断市场约占全球市场的25%-30%。

全球伴随诊断市场发展预测

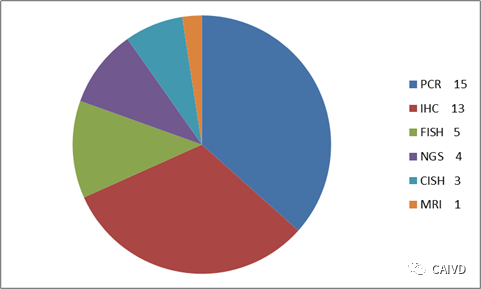

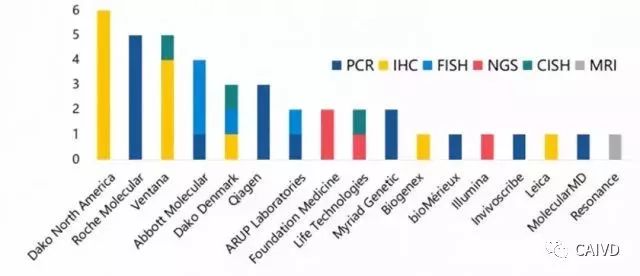

从1998年到2018年的20年时间里,FDA已经批准了41项CDx产品,帮助68种靶向免疫治疗药物或治疗方案找到可以获益的人群,并且在法规中已经形成CDx指南规范体系。从获批的CDx技术平台来看,共有6种技术平台在CDx中使用,以PCR技术(15项)和IHC(13项)技术为主,占到了批准产品的2/3以上。

FDA批准的肿瘤伴随诊断产品平台分布情况

Dako North America和RocheMolecular Systems分别是拥有最多IHC产品和PCR产品的两家公司,NGS技术以其高通量的特点在近两年有非常突出的表现,尤其以FoundationMedicine公司的Foundation One CDx产品为代表,这是一种技术突破带来的全新诊断模式的改变,具有划时代的意义。

美国FDA批准上市的伴随诊断试剂公司情况

此前肿瘤药物治疗主要是传统化药为主,但其毒副作用大,杀伤肿瘤细胞的同时也会杀伤正常细胞。近年来,肿瘤药物升级为小分子靶向药物或者单抗靶向药物,靶向药物因其选择性作用于特定蛋白分子和核酸片段,治疗效果明显且引起副作用较少,日益受到人们的关注。

从市场销售情况来看,抗肿瘤靶向药物诞生了一批重磅产品。2015年抗肿瘤靶向药物前五位分别为利妥昔单抗、贝伐单抗、曲妥珠单抗、伊马替尼、狄诺塞麦,销售额分别达70.45、66.84、65.38、46.58、27.17亿美元。在前20名抗肿瘤靶向药中,包括曲妥珠单抗、帕妥珠单抗、西妥昔单抗、帕尼单抗和伊马替尼等明星产品在内的11个的品种有对应的伴随诊断试剂,占前20名品种数量的55%,显示伴随诊断试剂在靶向药物领域渗透程度已经较高。

中国伴随诊断行业发展情况

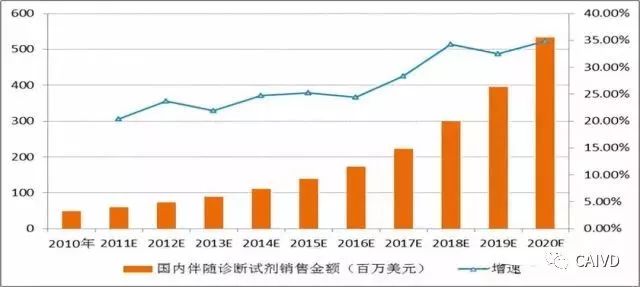

数据显示,国内2010年伴随诊断市场规模为0.49亿美元,预计2010-2021年的复合年增长率为28.0%,增速高于全球水平。国内伴随诊断产品占全球伴随诊断产品的市场份额占比将由2010年的3.8%增至2021年的6.5%。

国内伴随诊断市场发展预测

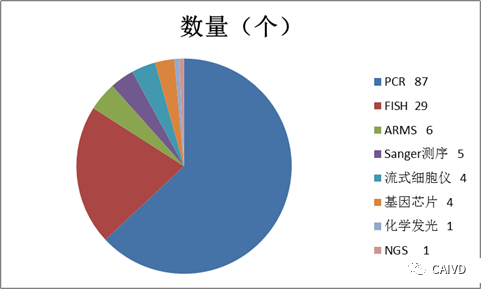

目前中国肿瘤相关的基因变异检测使用IVD的注册审批管理方法,截止到目前为止国家药品监督管理局已经批准了138项国产肿瘤基因检测IVD产品、以及19项进口肿瘤基因检测IVD产品。其中PCR是主流技术平台。

国内伴随诊断技术平台情况

从当前看,二代测序技术的出现为肿瘤的易感基因检测、伴随诊断、个性化用药等提供了更佳的技术支撑和选择,尤其是基于NGS的癌症panel检测使得该领域检测可以更加快速和低廉,达到了同时检测若干个基因和突变位点的目的。未来随着基因测序成本的进一步下降,一次性检测大量基因的费用将远远低于多次检测少数基因费用的总和。目前Illumina和Life Tech两大巨头均已经利用自身的NGS平台推出了癌症panel检测,其中Illumina的TruSeqAmplicon Cancer Panel可以检测48个基因、Life Tech的Ion AmpliSeqPanels可以检测50个基因,国内的华大基因也推出了基于NGS的TumorCare Cancer Panel,该检测基于NimbleGen探针杂交捕获测序技术,包含1053个肿瘤相关基因,其中176个基因是有明确用药解读的基因,255个基因是在COSMIC数据库中反复出现的基因,622个基因是在癌症重要通路中出现的基因。

总结

整体看,未来随着分子生物学的发展,我们对肿瘤机制及生物标志物的理解会更加深入,肿瘤分型将更加细化,因此伴随诊断行业会有较好的机遇。而NGS测序技术会进一步推动伴随诊断行业的发展。国内伴随诊断行业前景更加乐观,因为从用药结构看,国内靶向类药物尚未大规模普及,近期不少靶向药物纳入了国家医保谈判目录,靶向药物价格下降且纳入医保后,预计会有明显的放量过程,会带来伴随诊断试剂产品使用量的明显提升。在新技术应用方面,国内NGS试剂也开始获批,正在快速追赶国际公司。来源:CAIVD(转化医学网360zhyx.com)

还没有人评论,赶快抢个沙发