腾讯登录

腾讯登录进步正在悄然发生——医药医疗改革政策梳理

| 导读 | 总结医疗行业政策 |

01

产业链概述

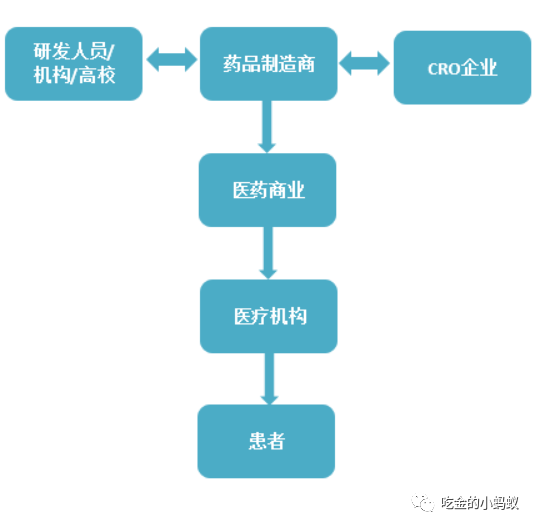

医药行业上市公司较多,行业产业链较长。不同的环节都有公司上市,有些公司还跨越了多个环节,使得我们分辨起来比较麻烦。

简要概括产业流程如下:

流程图上每一个环节都有一些我们耳熟能详的公司,比如研发型企业恒瑞制药,原料药生产商华海药业(其实各大药企都有自己的厂),CRO龙头药明康德,医药商业里的两大巨头上药、国药,医疗机构里的明星股爱尔眼科、通策医疗等。

今天主要是总结行业政策,对各细分行业的公司以后再详细梳理。

02

医药

医药方面的政策指向三个环节——研发、生产和应用。

2015年,国务院发布医药改革纲领性文件《关于改革药品医疗器械神评审批制度的意见》(44号文),拉开了医药供给侧改革的序幕。

此后CFDA发布了一系列改革新政,在研发端优化了审评审批制度,提高审评审批效率,加速消化注册积压。同时,提高了仿制药标准并明确了不予批准上市的情况,有效改善了之后上市的新药的药效和质量。此外,加速进口药在国内的上市、加入ICH等措施,也有助于国内医药市场与国际接轨,在提升国内医药标准的同时,也使得民众能够以更低的价格买到国际先进创新药。

在生产端,新政要求临床数据自查,迫使大量数据不完整的公司直接撤销了注册申请。此外,仿制药的一致性评价要求,则对药企研发生产的仿制药药效质量提出统一的要求,有效整顿了同药不同效的问题。最后,加强了生产飞检,此次长生生物的造假问题就是飞行检查查出来的。

在应用端,CFDA发布了一系列用药规则,包括限制抗生素、限制辅助药和限制输液。抗生素和输液不用多说,其滥用状况已经是老问题,此轮新政以强制命令的形式进行了限制,效果明显。辅助药滥用是一般人不清楚的一个弊病,打个比方,动完手术需要进行消炎,消炎药就是一种辅助药,但很多时候可能不止给你用消炎药,还开了一堆补血生肌之类的效用范围很广、其实基本没有作用的辅助药,这个情况在过去十分普遍,现在已经被有效压缩。

03

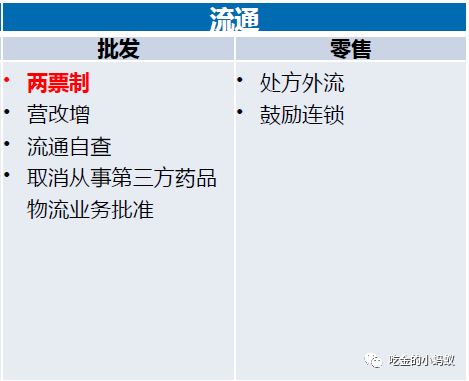

流通

流通环节最大的改革就是两票制。两票指的是两张发票,即从药厂到一级经销商一张票,从经销商到医院一张发票。两票制打破了以前一款药从药厂到患者手中要经过七八家中间商转手加价的情况,有效提高了流通效率,降低了流通环节成本。

两票制和营改增的推行,使得药品批发行业的集中度大幅提升,小的流通企业因为资质或是竞争力的原因被淘汰,大的企业得以整合更多的资源,实现更高的流通效率和更低的成本,使得行业进入了良性循环。

在零售环节,最主要的是允许处方外流,并在医院药房实行零差价。这一政策直接消除了医院过度用药的动机,以前各种腐败潜规则(如药厂给医院和医生的返点、提成之类)也得到有效遏制。(顺便提一句,现在过度用药被限制了,但似乎有过度检查之类的苗头开始出现)

最值得期待的是,网上药店虽然历经曲折,但已经开始起步,阿里健康、平安好医生上面都可以卖药。以电商发展的经验来看,网上药店将会进一步提高药品流通效率,降低零售环节成本。

04

医疗

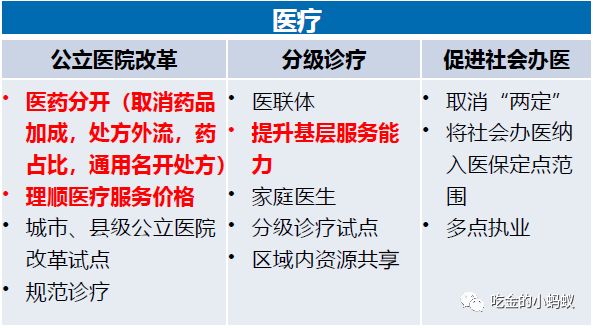

医疗方面的改革主要有三大内容:公立医院改革、分级诊疗,以及促进社会办医。

公立医院改革旨在破除以药补医,建立科学补偿机制,理顺医疗服务价格。对于我们来说,直观的感受就是以前一块钱的挂号费现在再也看不到,专家号三四位数的价格也很常见(不是黄牛价)。

这才是正常的状态,诊疗服务要求的专业素养极高,因此医生的培养成本是超出我们想象的,他们的服务理应根据其水平高低收取相匹配的费用。患者也无需为此感到担忧,这一措施只是正常的价格机制矫正,平均来看就医成本来说并不会显著上升。

分级诊疗与促进社会办医则是针对医疗资源的合理分配与补充。

以往很多患者对于医院等级有迷之执着,任何小病小痛都要跑到三甲医院,既浪费了自己的时间与金钱,也占用了高等级医院的资源。分级诊疗就是针对这种情况,对于病患程度作出初步分类,并合理调用资源。

社会办医则是对现有医疗资源的补充,直观上的感受就是出现了民营医院,且民营医院和药店都接入了医保系统。社会办医一是有助于补充医疗资源,二是可以针对不同群体可以做出不同等级的服务。例如,复星医药引进了美国的高端私立医院和睦家,其收费虽然十分昂贵,但的确满足了部分富裕人群对于医疗条件的要求。

05

医保

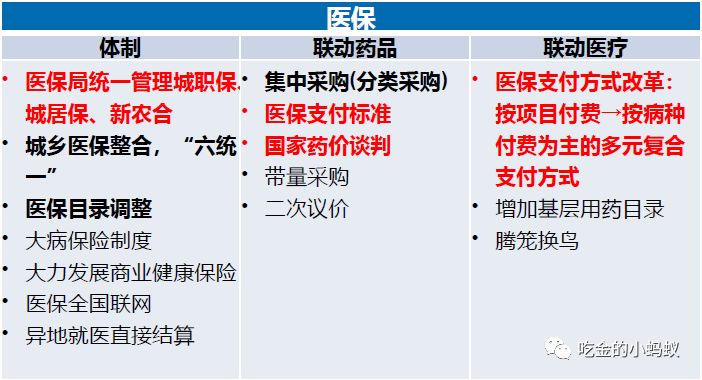

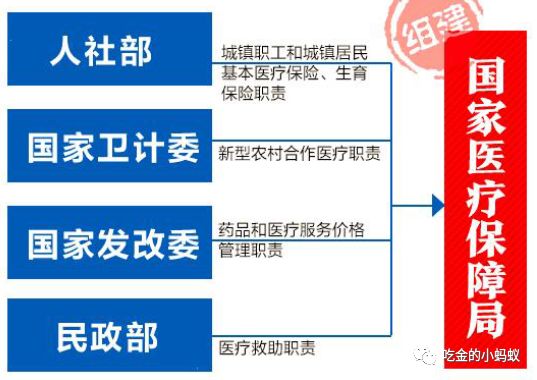

三医联动中,医保是“牛鼻子”:其既是目的(控制不合理费用),又是手段(医保撬动药品、医疗的规范化)。

医保管理局的成立,相较于过去的体制,主要改善有三点:

首先,成立了医保管理局以后,过去对于药品、医疗的管理“九龙治水”的弊病将得到有效改善,管理效率得到提升。

其次,医保局主管医保目录的更新,不仅提升了医保扩容的速度,而且在药价谈判中将处于更加强势的地位,有利于降低药价。

最后,医保与医疗的联动,不仅可以实现腾笼换鸟,减少无效药(如部分辅助药)、低效药对医保资金的浪费,还实现了医疗支付方式的改革,大大方便了患者就医。

总结

政策是影响行业发展的重要因素。我们可以看到自15年医药改革拉开序幕以后,行业已经发生了翻天覆地的变化。

过去三年,没有技术储备的药企(低端仿制药、中药和中药注射液)业绩已经受到较大打击,并且未来看不到扭转的希望(阿胶、片仔癀之类除外,因特殊国情,我更愿意把它们当普通消费品看)。

创新药、高端仿制药、CRO企业受到政策利好,业绩增长提速,并受到市场追捧(药明康德这种被阉割了的伪独角兽一度被炒到千亿市值)。

医保扩容,药品招标频率加快,并且逐渐消除了一品两规等弊病。市场不再出现不管质量只拼价格,劣币驱逐良币的现象。更多踏实搞研发的企业收到了政策鼓励,进入了良性循环。

药品流通行业集中度大幅提升,规模靠前的流通企业通过并购等方式,逐渐占据了大部分市场份额,并且还在进一步提升。将来全国的流通企业可能会保留在20家以内。

最后,医药行业毋庸置疑是一个拥有永久生命周期的行业。国内医药和医疗水平相对发达国家比较落后,换个角度看,成长空间巨大。相信随着政策的逐步完善和优化,我国也将涌现出大批世界一流的医药企业。我们不需要担心行业的发展,多做积累找出具有长远发展潜力的公司才是当务之急。(转化医学网360zhyx.com)

还没有人评论,赶快抢个沙发