腾讯登录

腾讯登录分子诊断独领风骚:国内IVD行业2019H1投融资盘点

| 导读 | 国内IVD行业2019H1投融资盘点:2019年上半年国内IVD行业发生融资37起,比上年同期减少35.10%,;共有6起融资规模超过亿元的大额融资。 |

作为临床分子诊断领域重要学术研讨会,CMDF旨在为生物医学领域的专家、青年学者和企业精英提供一个交流平台。延续前两届 “讲述自己故事,创新分子诊断” 的大会主题,CMDF的与会者将能够充分交流学术意见,勇于碰撞思想火花,积极探讨生物标记物、诊治靶分子筛选、基因检测、微组学诊断、分子病理、医疗大数据、人工智能、新型诊断开发、疾病特异性分子诊断、生物标记物的药物研发、市场与法规等领域的关键问题。

长按识别二维码,立即报名

参会可享八折优惠活动

机会不容错过!

本文主要观点

1、2019上半年国内IVD行业发生融资37起,最大交易金额10.75亿元;

2、早期投资较多,融资集中在A轮;

3、北上广三地经济圈为融资事件集中地;

4、分子诊断最受资本青睐,高通量测序、质谱、肿瘤诊断等赛道受追捧。

IVD行业融资事件数量显著下降

2019年上半年国内IVD行业发生融资37起,比上年同期减少35.10%,;共有6起融资规模超过亿元的大额融资,迪安诊断定向增发10.75亿元登顶上半年融资规模首位,燃石医学融资8.5亿元排在第二位(表1)。

表1 规模超过亿元的融资事件

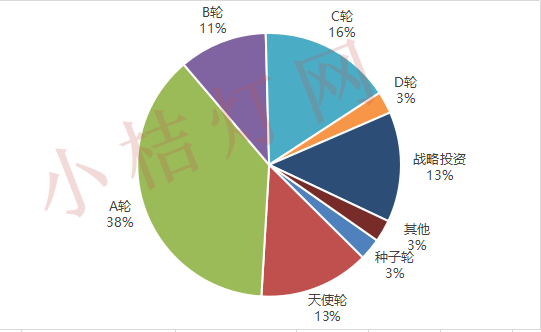

早期投资较多,融资集中在A轮

从融资阶段来看,早期投资居多,主要以A轮(包括PreA、A、A+)为主,共融资14起,占比37.84%;其次C轮6起,占比16.22%;此外天使轮及战略投资均为5起,B轮融资4起,D轮和种子轮融资各1起(图1)。

图1 融资阶段分布情况

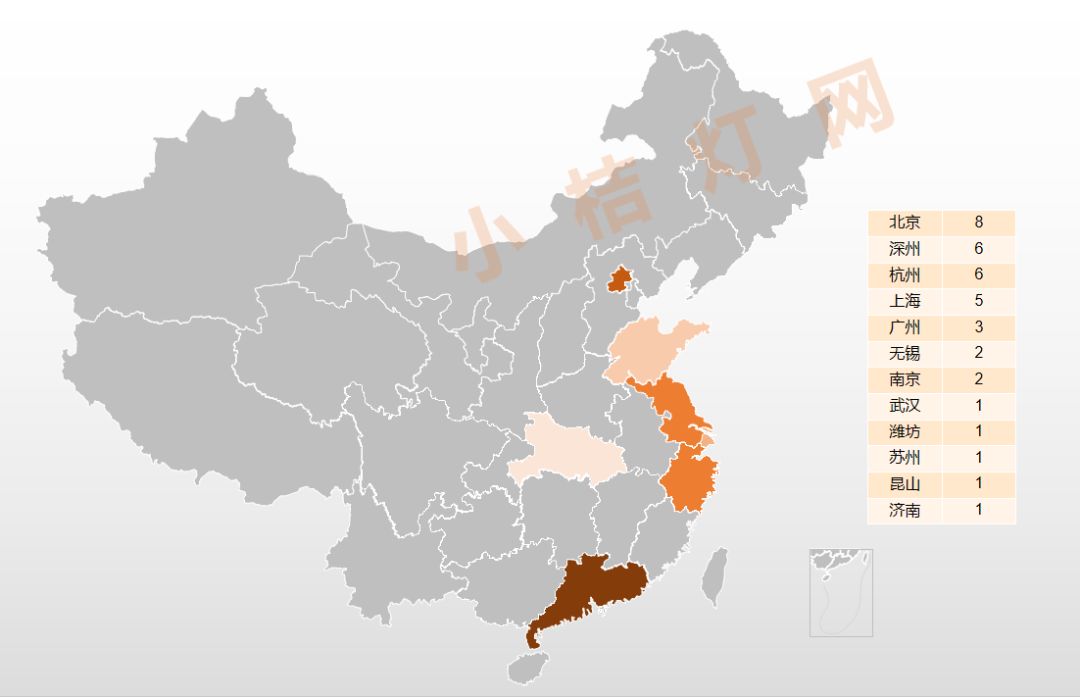

融资集中在经济发达地区

从融资发生地来看,北上广三地经济圈依旧为事件发生集中地区,合计占所有融资事件的91.89%,广东共有融资事件9起,北京8起,浙江和江苏各6起,上海5起(图2)。

图2 融资事件地域分布情况

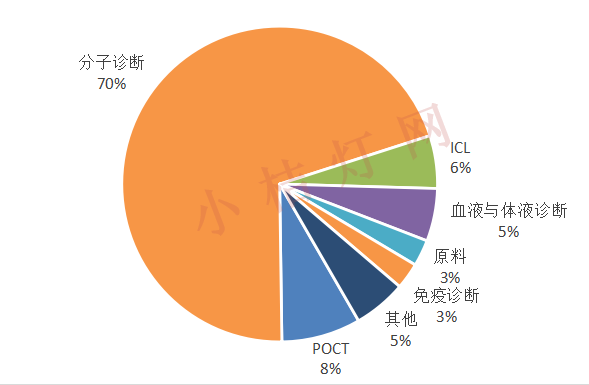

分子诊断独领风骚

从细分领域来看,分子诊断领域依然是资本关注热点,共融资26起,占事件数量70%;其次是POCT领域3起,占比8%(图3)。同时分子诊断领域融资规模亦遥遥领先,在金额超过亿元的6起融资中,分子诊断领域就有5起(表1)。

图3 融资细分领域分布情况

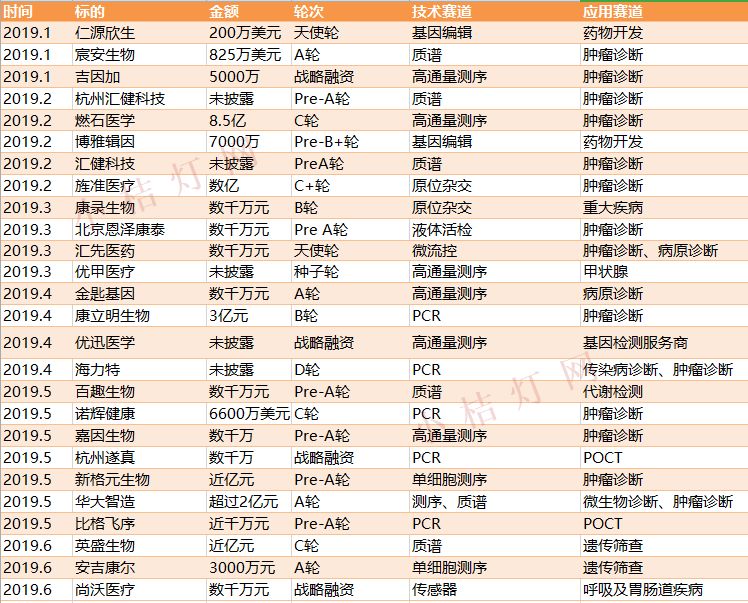

分子诊断热门赛道

从技术领域看,高通量测序与质谱技术是投资热点。分子诊断领域26起融资事件中,处于高通量测序与质谱赛道的企业各6家,占总融资事件的46.15%(表2)。

目前临床应用最广泛的分子诊断技术为聚合酶链式反应(PCR)技术和荧光原位杂交(FISH)技术,基于PCR技术的产品在临床应用中占比超过了60%。但PCR技术实质是将低浓度的核酸片段扩增放大检测,只能检测单基因。高通量测序(NGS)作为新兴的分子诊断技术,可以同时检测多个基因位点,在肿瘤伴随诊断中具有较大的优势。

质谱技术被称为下一个临床检测的百亿蓝海,作为生物样本内小分子分析的金标准方法,是实现精准诊疗的重要工具。与美国相比,其质谱检测在临床检测中占比约为15%,但我国尚不足2%,随着第三方独立医学实验室的发展,质谱检测的市场空间有望进一步释放。

从应用领域看,肿瘤早筛热度不减,融资事件比重达到了53.85%。与传统检测技术相比,肿瘤分子诊断具备多项优势:可直接通过基因检测确定突变位点,为靶向用药提供指导依据;与液体活检相比,组织活检来源于手术或穿刺,易对患者造成创伤,且无法全面体现肿瘤的异质性;肿瘤基因检测可以直接反映患者的个体化差异,实现精准治疗。

根据国家癌症中心发布的《2019年全国癌症报告》显示,2015年恶性肿瘤发病约392.9万人,死亡约233.8万人。平均每天超过1万人被确诊为癌症,每分钟有7.5个人被确诊为癌症。与历史数据相比,癌症负担呈持续上升态势。近10多年来,恶性肿瘤发病率每年保持约3.9%的增幅,死亡率每年保持2.5%的增幅。我国抗癌形势严峻,肿瘤早筛市场具有巨大的爆发潜力。

表2 分子诊断领域投融资详细情况

体检龙头站队国资与阿里

与IVD行业高度相关的健康体检领域中,两大龙头之一的美年健康在年初与国盛海通基金和海通证券达成战略合作,而引入国资背景的美年健康也有望在未来获得政府更多的扶持和引导,整合优势资源,进一步提升行业龙头地位。

在随后的3月,体检行业另一龙头爱康国宾完成并购,投资方为阿里巴巴、苏宁易购、云锋基金和博裕资本,并购双方将在线上线下全渠道服务、人工智能诊断、医疗大数据等领域深度探索,或将与美年健康差异化竞争。(转化医学网360zhyx.com)

还没有人评论,赶快抢个沙发